注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

繰上返済の家計への負担が過重と考えます。

lovemylife 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

住宅ローンの毎月の返済+年間200万円の繰上返済は、現在のお二人の収入の47.8%に相当します。

(12.5万円×12ヶ月+200万円)÷(25万円×12ヶ月+20×12ヶ月+200万円)×100≒41.8%

お二人目のお子様の育児費用、保育園と小学校の学費等を考慮しますとかなり無理な目標のように推察いたします。

お子様の小学校の学習費は文科省の調べではH18年で年間334,134円です。二人では約70万円になります。このほかにも生活費が現状よりも増加いたします。

住宅ローンの返済とあわせますと収入の56.8%で家計(生活費他)への負担が大きいものになります。

従いまして繰上返済の目標額をお下げになられるようお勧めします。100万円程度にされますと、収入に対して43.2%になりますから、切り盛りが現在よりも軽くなります。

なお、将来計画を作成され、その中でお子様の将来をお考えになられては如何でしょう。

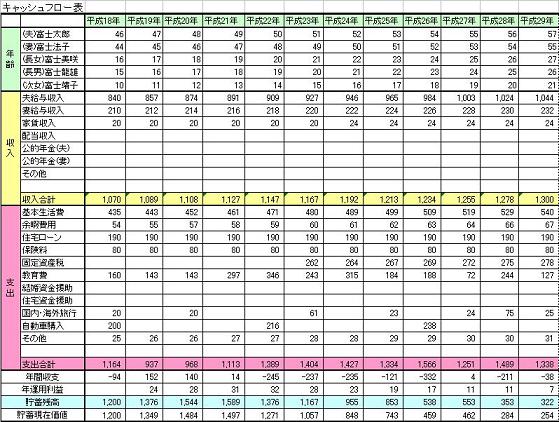

将来の夢や希望をご家族のイベント、例えば出産・進学、車・住宅の購入、レジャーや趣味などを費用とともに記載するイベント表と、

収入・支出(繰上返済も入れながら)、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標(学費の蓄えなど)も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

お子様の教育費等は此方のコラムで

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

(現在のポイント:-pt)

![]()

この回答の相談

3年前住宅購入のため、金利2.2%(固定10年)3000万円のローンを組みました。夫は33歳、手取り25万(去年から残業が激減したため)、私は28歳、手取り20万。二人ともボーナス年間100万くら… [続きを読む]

lovemylifeさん (愛知県/28歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A