注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

将来計画としてお答えします

- (

- 5.0

- )

kakeiminaosi 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。(現在は住宅ローンがあるので、3.の資産運用はマイナスになっています。)

現在の貯蓄額の少なさをご心配のご様子ですが、住宅ローンをお支払いになり、教育費も年312万円の支払いですので、大きな無駄は無いように思われます。

ご主人の定年までの収支を図りますと、

・住宅ローン完済後の貯蓄に回せる金額が

271万円×3.5年≒948.5万円

・教育費の差額が

(312万円-250万円)×6年+312万円×4年≒1,620万円

・生活費の差額が

200万円×4年≒800万円

・毎年の貯蓄額が意思背されるものとして

86万円×10年≒860万円

一方減少する収入及び大きな買い物で

(300万円-240万円)×6年+300万円×9年+200万円≒3,260万円

です。差引き968.5万円です。ここに退職金の3500万円が加算され約4,468万円+貯蓄額600万円

の5,068万円が退職時の貯蓄予想額になります。

ご希望されている60歳の住宅購入後は1,568万円が老後資金になります。

老後資産の目処として、

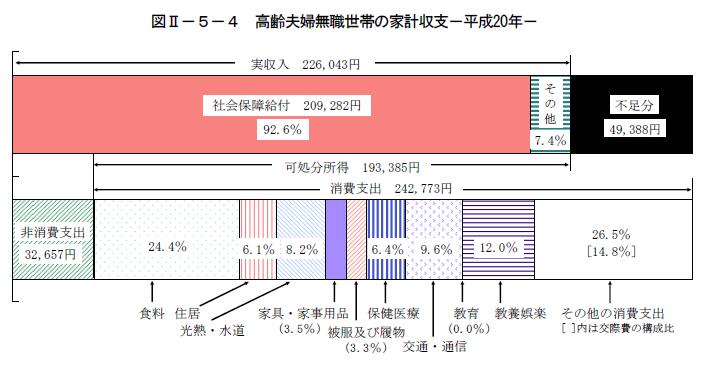

総務省統計局家計調査平成20年度の高齢世帯収入と支出は図の掲載の通りで、平均的な世帯では月々約5万円が不足し、それを貯蓄で補っています。

定年後の生活を30年間と考えますと約1,800万円が必要で、お二人のように高収入家計を老後も維持される場合は、月々3万円〜5万円の上乗せが必要と思われます。

3万円の場合でプラス1,080万円、5万円ではプラス1,800万円です。

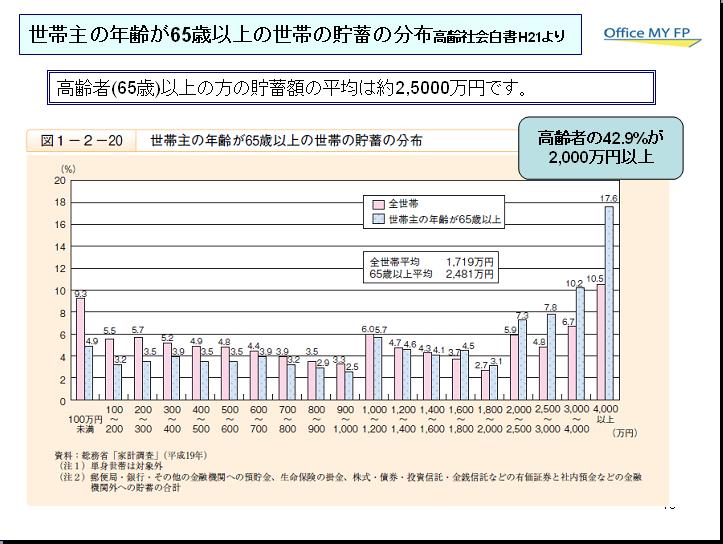

また、高齢世帯の貯蓄額は別掲のように平均で約2,500万円です。

補足

貯蓄のアドバイスとしては、現在の家計を縮小するのではなく、お子様が独立された後の収入の確保をご提案いたします。

1.kakeiminaosi様の収入を51歳以降も240万円を維持する。

この対応で240万円×9年≒2,160万円の収入増。

2.ご主人の退職年齢を65歳までのばす。

現在再雇用等で退職年齢を65歳まで延長する資産が取り入られております。65歳までの収入を確保された場合現在の収入の30%≒300万円として1,500万円の収入増が期待されます。

また、ご質問には記載されていませんが、戸建て住宅では40年で約1200万円程度の修繕費用がかかると推測されていますから、退職後の住居費にもその金額が必要になります。

一方、教育費が年間の収支で賄われていらっしゃいますので、現在の貯蓄額の50%程度は繰り上げ返済に回すことが可能かと推測いたします。

ご検討されては如何でしょう。1年以上完済が早まりますし、利息分も減少します。

以上きわめて雑駁な試算ですが、老後資金の確保のための収支試算としてお答えいたします。

なお、ライフイベントとキャッシュフロー及び資産の運用について40年間にわたる専門的なアドバイスを承っています。宜しければご一読ください

http://www.officemyfp.com/soudanflow.htm

評価・お礼

kakeiminaosi さん

過去のセミナーでは参加してみたいテーマもありました。今後、チェックしつつ、いずれ参加させていただくかもしれません。親身なご回答有難うございました。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A