注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

私であったならにお答えします。

- (

- 5.0

- )

uzu 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

私であったならのご質問ですので、FPと他の資格を得た後の知識に基づきお答えします。

様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されていますので、まずは資産配分(アセット・アロケーション)を決めます。

資産配分の対象は、定期預金1年ものを含む短期金融資産、国内債券、国内株式、外国債券、外国株式の5資産クラスを書くとして、不動産を保有しない(生活スタイルに合せて賃貸に住む)場合はJ-REIT、そして商品の資産の5%程度を振り向けます。住宅保有の場合はJ-REITは購入しません。

月に20万円の積み立てができますから、5資産クラスに4万円を振り向け、賞与等で余剰が出ましたら商品とJREITを購入します。

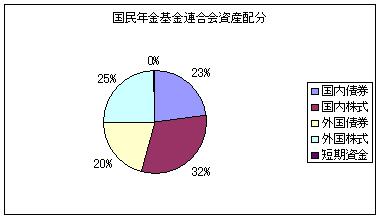

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされていますので、夫々の資産クラスはノーロードで信託報酬が安いインデックス・ファンドで積み立てを行います。

一定の金額が溜まりましたら、都度上場投信(ETF)の購入に充てます。

現在日本で購入できる上場投信ETFは国内株式(東証に上場)、外国債券(NYSE Arcaに上場、外国株式

(NYSE Arca上場)があります。

なお、余剰のお金での購入もJ-REIT、商品指数に連動するETFもありますのでこれらに充てます。

補足

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

また、購入に際して、企業年金の無い企業に勤めていたならば、確定拠出年金個人型でに上限まで使用して、国内株式と外国株式夫々のインデックス・ファンドを購入します。小規模共済等の控除が受けられ、全額所得控除が受けられます。

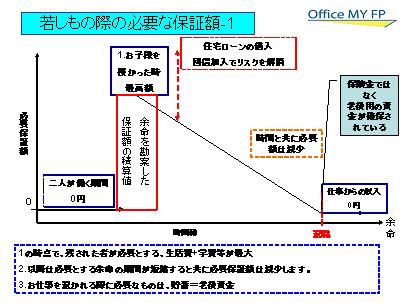

お子様がいない間は生命保険は加入しません。お子様を得た際に必要保障額を定期死亡保険に加入します。働く期間であろう65歳まででしょうか。当然掛け捨てが効率的です。ネット生命保険か県民共済になります。

つき20万円の貯蓄ができるのであれば、医療保険には入らないか入るとしても県民共済で賄います。医療費は高額療養費制度のおかげで、貯蓄が多少あれば賄えます。

http://www.officemyfp.com/kougakuryouyou.htm

私も企業に勤めていたときは知識が無く、かなりな保険に加入していましたが、、FPの勉強をして貯蓄に勝る保険は無いことを知りました。

評価・お礼

uzu さん

やはり投資信託を分散して考えてみようかと思います。

保険は貯蓄が出来れば必要ないのかと思いました。

本来は終身保険でも考えていたのですが、子供ができてからまた考えようかと思います。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A