注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

ファイナンシャルプランナー

-

![]()

キャッシュフローシミュレーションをお勧めします

りかちゃんさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

月30万円の貯蓄が維持できれば可能かも知れません。

しかしながらその貯蓄が老後資金と教育資金だけに回るわけではありませんね。

家のリフォームやメンテナンス、家具家電の買い替えもあります。

また今後お子さんが大きくなってくると、それなりに生活費も膨らみますし、学校にかかる費用もだんだん上がってきます。

このペースでいけば大丈夫かと考えるより、どうすればそれが可能となるかを考えるべきでしょう。

今からその対策を考えていくことでそれを可能とすることができます。

その為にはキャッシュフローシミュレーションが必要です。

今後30〜40年のお金の出入りを予想し、貯蓄残高の推移を見ながら対策を考えるというものです。

そのシミュレーションの結果、難しければ、家計の見直しです。

毎月の支出に無駄なものはないかを考えます。

保険に関しても更新タイプで保険料が上がるようだと見直ししたほうがいいでしょうね。

支出を減らす以外にも収入を増やす対策もあります。

現在専業主婦でしたら、将来働くことで収入も増えます。

あとは貯蓄運用率をアップする対策です。

預貯金と年金保険だけでは低金利です。老後資金などは運用することで、利回りアップします。

ファイナンシャルプランナーにご相談いただければこれらのシミュレーションから対策までを話し合いながら一緒に考えていきます。

個別相談をお勧めします。

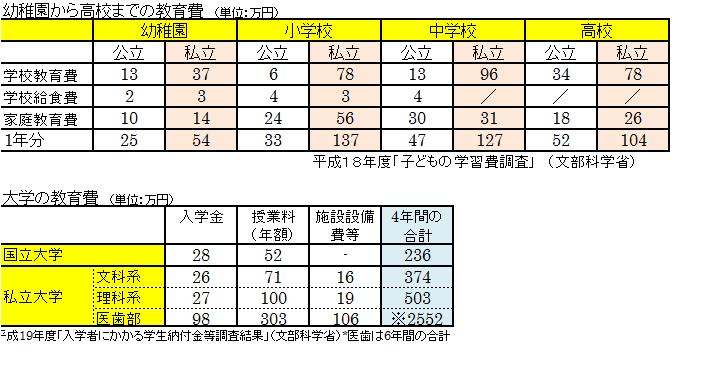

教育資金の資料を添付します。

中学から私立となるといつ、どのくらい必要かを計算してみるといいでしょうね。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A