注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計の改善、将来計画作成と貯蓄商品について

- (

- 4.0

- )

m115k115 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

ご質問に記載されました、日々の家計には無駄が少ない様に拝察いたします。

強いて言えば通信費が改善の余地があると思われます。

今後のお子様の学習費、老後の資金等を含めた、将来計画の作成をお勧めします。

∵、お子様の教育費は一時に掛かるものでは有りません、毎年の家計で、貯蓄が枯渇しないことが大切です。これを確認しながら、将来の必要額も準備をする必要があります。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って、年間の金額を把握されるよう、お勧めします

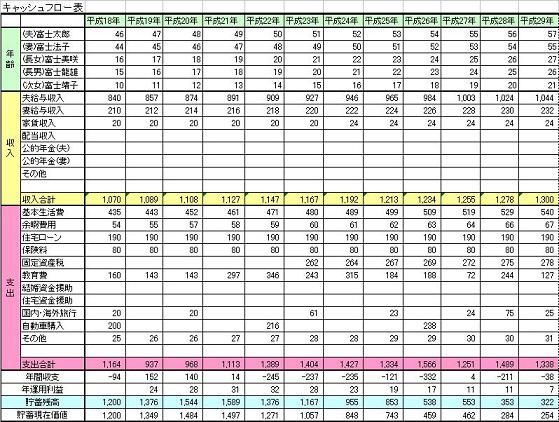

将来の夢や希望をご家族のイベント、例えば、保育園への入園から、進学とそのコース、レジャーや趣味などを費用とともに記載するイベント表と、

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

必要な教育費は、下記を参考にしてください。

家計の管理表

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

貯蓄について。

定期預金は、郵貯よりもネット銀行が金利が高く有利です。

銀行でもキャンペーン金利で1年物が比較的高めですので、都度金利が高い銀行に預け替えをされると、将来的には大きな差額になります。手間が掛かりますが、ご検討をお勧めします。

元本割れの無い又はリスクの低い商品は下記をご一読ください。

http://www.officemyfp.com/fptayori0903.html

評価・お礼

m115k115 さん

ご意見ありがとう御座います。

これを機に貯蓄先等、見直す事が出来そうです。

新たな気持ちで前進致します。

(現在のポイント:-pt)

![]()

この回答の相談

未婚31歳(女)扶養者:12歳(娘)2歳(息子)

手取り:正社員120,000 母子手当:47,000

児童手当:15,000 養育費:50,000月収:232,000

固定支払:家賃 60,000(賃貸住宅)

… [続きを読む]

m115k115さん (大阪府/31歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A