注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

老後資金形成の手順と将来設計作成のお勧め

ケロ 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

老後のための資産形成の留意点をお知らせします。

ご自分年金を作られるにあたり、老後資金の目標を下記を参考に設定されるようお勧めします。

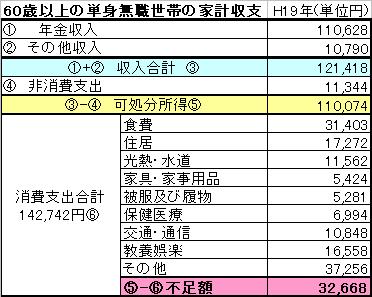

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

老後の生活費を補う資金は如何程

http://profile.allabout.co.jp/pf/officemyfp/column/detail/33817

手段の中で有効な方法は

0.住宅ローンの早期完済をお勧めします。

借入金の繰上げ返済は、無リスクで消滅する支払利息分が収益と看做せる有利な投資対象です。住宅ローン金利を上回る投資・運用はリスクの点から困難です。完済後の貯蓄をお勧めします。

1.公的な年金を活用する。

現在の年金の加入状況をお確かめになり、加入できるのであれば公的年金に準ずる国民年金基金(確定年金です)や個人型確定拠出年金への加入をお勧めします。

これらは所得控除の対象ですから、極めて有利な貯蓄方法になります。

国民年金基金の良さ

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26000

確定拠出年金個人型の良さ

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26009

2.国内外の株と債券への分散投資をお勧めします。

様々な実証研究によれば、充分に分散された資産運用の成果の91%は充分に資産配分によって決まると報告されています。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、住宅ローン完済後は、保有資産でのETFの購入と毎月積み立てはインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/etf-1.html

3.個人年金保険など保険によるものはお勧めいたしません。

その多くは、投資信託などの運用に保険の衣をつけた商品になり、コストが高くなります。保険は保険、貯蓄は貯蓄との割り切りをお勧めします。

ご両親をお引取りになられる場合、どのような住いにするのか、家計をどのようにお考えなのかが重要です。特に前者はキーポイントになります。現在のお住いを売却する前提でプランニングをお勧めします。

将来設計を作成されるようお勧めします。

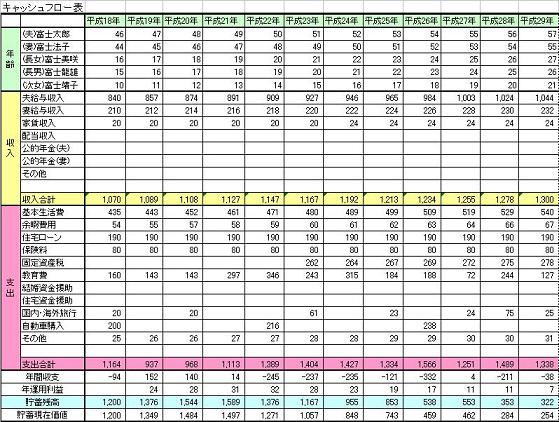

将来の夢や希望をご家族のイベント、例えばご両親との同居、住宅の購入、レジャーや趣味などを費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。また、ご自分達の保有する資産を確認するバランスシートです。

これらの表を作成しますと、家計の全体像と将来像が把握でき、安心できる老後の資金目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

上記のように様々な観点が必要となります。

毎月資産形成とライフプランに関する夫々の勉強会を開催していますので宜しければご参加ください。

http://www.officemyfp.com/seminerannai.htm

(現在のポイント:-pt)

![]()

この回答の相談

41歳、離婚経験あり・子供無しの男性です。

今後のライフプランについて教えてください。

<状況>

職業・年収:契約社員(Webディレクター)、年収税込み400万円、退職金制度なし。

住まい:都内1LDKの分譲… [続きを読む]

ケロさん

このQ&Aの回答

このQ&Aに類似したQ&A