注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

試算の考え方とライフプラン作成のお勧め

pokochan 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

将来の住宅購入についてお答えします。

住宅ローンは長期に亘る返済が必要です。家計の負担リスクを一定に抑えた返済負担率が重要なポイントと考え、一つの目処として収入に対して20%未満が望ましく、高くても25%以下としてお勧めしています。

その観点で、住宅ローンの借入可能額を、3元利均等払い、返済期間30年(ご主人の定年予想年まで)、固定金利3.23%(3月のフラット35の最頻値金利)を、住宅保障機構のシミュレーションで試算しますと

お二人の収入(1750万円)が継続が可能で20%負担率の場合には、約6700万円で、ご主人だけのご収入の場合は約4300万円になります。

また、頭金は物件価格の30%程度を用意してローンの負担を低くすることもお勧めします。

この観点からは、貯蓄額は1600万円の内1,500万円(今後の貯蓄額を推移しています)を使用すると仮定しますと、約5000万円〜8,000万円の幅になり、このラインでお二人の生活スタイルに合わせた物件をお探しになる様お勧めします。

頭金は、今後の貯蓄額と財形分(月25万円の蓄積)を勘案しています。

補足

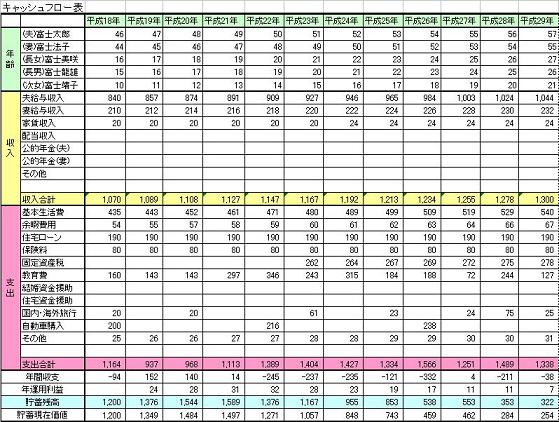

なお、目標設定のためにライフプランの作成をお勧めします。

ご主人と将来の夢や希望をご相談しながら、ご家族のイベント、例えば出産・進学、車・住宅の購入、レジャーや趣味を費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表作成です。

また、ご自分達の保有する資産を確認するバランスシートも必要です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

下記に必要な項目を記載しています。

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

住宅取得に関する費用

http://profile.allabout.co.jp/pf/officemyfp/column/detail/32053

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

なお、ライフプラン作成について、専門的なアドバイスと作成を承っています。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A