注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分の確認とリバランスをお勧めします

パパンダ 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

現在保有されていらっしゃる投資信託と変額年金の基準価格が戻るかはお答えできません。下記の観点で投資配分をご検討されるようお勧めします。

1.老後のための資産形成の場合は、毎月分配型ではなく、できれば分配がないものか、あっても1年に1度のもので再投資型を選択されるようお勧めしています。

失礼とは思いますが、当初ご購入を考えられた際に、資産配分等は検討されましたでしょうか。

2.様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されています。

3.また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

2.に関しては

例えば、日本債券(国債)、日本株式、外国債券、外国株式、4資産クラスに均等に配分しますと、期待リターンは4.3%、標準偏差(リスク)は8.7%で、年間の運用結果の68%が-4.4%〜+13.0%の範囲にはいり、95%の場合(20年に1回程度)には-13.1%〜21.7%の範囲とされています。

リスクを抑えるには日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

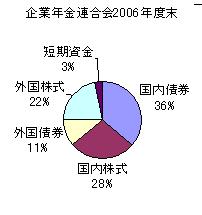

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

3.の件は

インデックス(例えばTOPIXやシティーコープ国債指数)が購入できればその指数が表す市場全体を購入することと同じという発想で、創出されたものでファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

従いまして、資産配分の方針に基づき、保有資産でのインデックス・ファンドへの組み換えを検討されるようお勧めします

私のHPにインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

但し、お手元の変額保険も短期間での解約は、解約手数料が高いものになると拝察いたします。

それらを除く金融資産の配分としてお考えください。

なお、毎月「投資・運用の基礎知識と投資信託の選び方」について勉強会を開催しています。宜しければご参加ください。

http://www.officemyfp.com/seminerannai.htm

(現在のポイント:-pt)

![]()

この回答の相談

55歳専業主婦です。

老後のためにと始めた、変額保険、投資信託が今半分になってしまいました。今後の方針をご指導願います。

変額個人年金保険・特別勘定グループTS型(2019より支払い)500万円

エマー… [続きを読む]

パパンダさん (東京都/55歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A