注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

リスク・リターンの考え方と年金運用団体のリターン

らくべじ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

3%の運用は、ハイリスク・ハイリターンではないかとのご質問にお答えします。

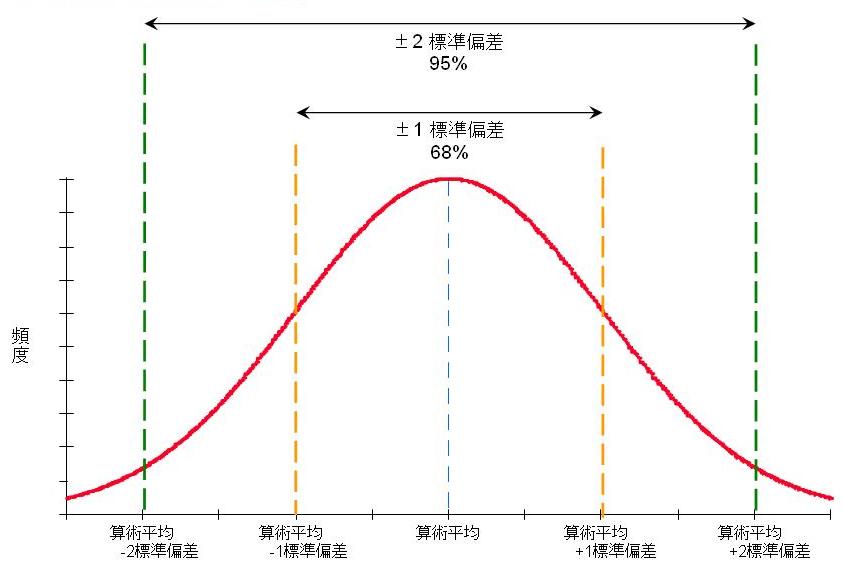

先ず、期待リターンで示される値には、リスクが伴っています。例えば、3%の運用の場合リスク(標準偏差)は何%という具合です。

また、通常 株式の期待リターンとリスクという場合に当該株式が想定しているのは、市場全体例えばTOPIX配当込みの期待リターンになります。

私が保有するデータでは1970年1月から2007年12月(456月次)国内株式の幾何平均リターンは7.2%で標準偏差は19.1%でした。

この数値が示すものは、単年度の運用結果の68%が、-11.9%〜+26.3%の範囲に入ったことを現し、その中心が7.2%だったというものです。単年度の範囲を95%に取ると-31%〜45.4%の範囲に入ったことになります。なお、幾何平均とは、初年度10%上昇、次年度10%下落、次々年度5%上昇の場合で

110%×90%×105%・・・・のように積算した場合の平均になります。

なお、国内株式を購入すれば全てこの値になるのではなく、前述の前提「充分に分散された」があってのことです。また、アクティブ投資信託は、このベンチマークに対して上回ることを目指しますが、結果として下回るものが多いのが現状です。

そして、上記リターンの数値はコストが掛かっていませんので実際のコストを引いたものが、一般投資家の得る利益です。このコストの多寡によっても運用結果の良し悪しが影響されます。

同じように外国株式、国内債券、外国債券、定期預金のリターンとリスクもあります。

期待リターンは、これらの資産をどのような配分するかで、投資の成果の91%が決まるとされています。過去のリターンではなく今後のリターンを予測したものが期待リターンです。この数値は保障された数値ではありません、あくまで予測した数値(根拠から推測)です。

補足

例えば、上記5資産に均等配分した場合の私の数値を使用した場合には、期待リターンは3.5%で標準偏差(リスク)は8.0%ですので、単年度の運用の結果の68%が-4.45%〜11.5%に入るであろうというものです。この資産配分とリターン・リスクをローリスク・ローリターン〜ハイリスク・ハイリターンと取られるかを決めるのは、投資がご自身のリスク許容度になります。

私はこれら期待リターンのベースとしている各インデックスに連動する投信として、インデックス・ファンド、上場投信をお勧めしています。

なお、私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

この比較の中で、最も国内債券の配分が高い年金積立金・運用独立行政法人(国民年金・厚生年金の運用を行っています)の公表する期待リターンは3.37%で標準偏差は5.55%、企業年金連合会の公表する期待リターンは4.32%で、標準偏差は9.17%です。

生命保険の掛金は、全てが運用に回るのではありません。概要を述べますと、当該企業の事業に必要な付加保険料を引いた純保険料の内死亡保険料や生存保険料(生存保険金の支払の財源)が運用や支払に回ります。

従いまして、私も、付加保険料と死亡保険料で構成される定期保険の掛け捨て+自己責任での運用をお勧めしています。

2月7日土曜日に下記の勉強会を開催します。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/44941

リスクリターンの捉え方から、ETFを活用した分散投資を学びます

(現在のポイント:-pt)

![]()

この回答の相談

こちらによく出てくる相談で、

積立式の生命保険や養老保険よりも、

生命保険は掛け捨てにして、自分で運用するようなコメントが付くと思います。

例えば、「年率3%で運用できた… [続きを読む]

らくべじさん (茨城県/35歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A