注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分の確認とリバランスをお勧めします

イロハニホヘト 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

現在保有されている金融商品の構成が判りませんので、判断が出来ませんが、下記の考え方でリバランスをお勧めします。

様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は資金の資産配分によって決まると報告されています。

当初、投資をおはじめになられた際に、リターンとリスクを考慮した資産配分をなされたと拝察いたします。(5,000万円という大きなお金ですから、金融機関でもご相談に与ったものと思います)

国内と海外の配分、債券と株式の配分、ドル建て年金の円換算でのリスク検討等とリスク許容度(例えば単年度で1,000万円までの損失)による資産配分です。

これらを検討されたうえ、資産配分を決定されていらっしゃれば、リバランスで元の配分に戻るよう売却と購入をお勧めします。

資産配分そのものを変更される場合には、

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式という5資産クラスへの投資配分をお勧めします。

例えば、5資産に均等配分では、期待リターンは3.5%、リスクは8.0%になり、単年度結果の幅の68%は-4.5%〜+11.5%の範囲になり、単年度の幅を95%に取ると-12.5%〜+19.5%の範囲に収まります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします

。

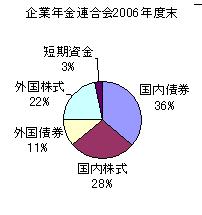

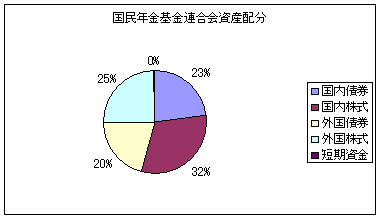

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読のうえご自身の投資配分の参考としてください。

http://www.officemyfp.com/assetclass-1.html

補足

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンド(現在ではETFが売買+保有コストで優位です)をなるべく安く購入して、長期間保有し続けることとされています。

従いまして、資産配分方針に基づき、保有資産でのETFとインデックス・ファンドによるリバランスをのお勧めします(インデックス・ファンは投資対象が十分に分散されています)

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

ドル建て年金には、解約の際に大きな解約手数料が発生するものがあります。解約をお考えの際には確認し、得失をご検討ください。

私の投資レポートをHPに掲載しています。参考になれば幸いです。

なお、年金運用団体と同じように、資産配分を維持する投資スタイルですので、現在の成績は大きな含み損となっています。

マイファンド12月レポート

http://www.officemyfp.com/myfundreport-16.html

(現在のポイント:-pt)

![]()

この回答の相談

ドル建て年金、投資信託等運用していますが、現在、結構マイナス

に成っています、これからも、このまま続けて大丈夫でしょうか

ちなみに現在5千万が半分程度になっていると、思います。

これから、どうしたら良いか、ご教授戴ければ幸いです、よろしく

お願い致します。

イロハニホヘトさん (長崎県/64歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A