注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産形成の考え方です>

Millionaire 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

老後資金だけでなく資産形成には分散投資が欠かせません。

FPの方とはリスク・リターンの確認を行い資産配分をお決めになられたことと思います。期待リターンとリスクの関係から云えば、毎年必ず期待リターンが生ずるわけではなく、リスクの幅で成績が振れます。

例えば、過去(1970年〜2007年の456月次)の日本株(TOPIX配当込み)の平均リターンは7.2%で、標準偏差(リスク)は19.1%でした。

これは、この期間で単年度の結果の95%が、-31.0%〜45.4%の間に入ったことを示します。従いまして、単年度だけを考えた場合には、大きなマイナスが生じることがあります。

従いまして、下記に投資の考え方を記載しますので、現在保有されている投資信託購入時のアセットアロケーションを点検下さい。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、日本のお客様の場合、1.定期預金、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めしています。米国であれば、2.は米国債、3.はスタンダードプアーズ500に連動するもの、5.はMSCI ぃちはぃに連動する投信になろうかと考えます。

リスクを抑えるには定期預金と国債の比率を上げ、収益を求めるには米国株式と外国株式への配分を高めることでコントロールします。

日本の年金に係るものですが

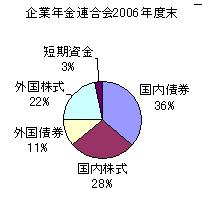

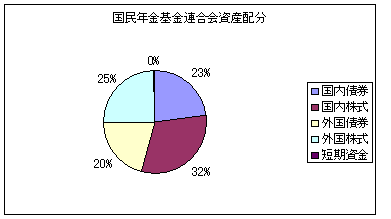

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

なお、本年度はこれらの年金運用団体の成績もマイナスです。

補足

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、資産配分方針に基づき、保有資産でのETFの購入と、毎月積み立てはインデックス・ファンドの購入をお勧めします。(これは米国での運用でも同じものと考えます)

私のHPにインデックス・ファンド、日本で購入できる海外のETFを掲載しています。米国の市場での上場数に劣りますが、参照下さい。

http://www.officemyfp.com/ETF-1.htm

☆参考として、私の対処をお届けします

現況は世界同時株安・不動産価格の大暴落と為替の変動等々でリスク(変動率、価格の振れ幅)が急上昇しています。私は、このようなパニック時には、事態が収まり多少安定するまで動かないことで乗り切る「やせ我慢」を決め込んでいます。因みに売却をしていません。

そして今年価格が下落し始めた7月から毎月積立で株式を対象とするインデックス・ファンドの購入を再開しています。

確かに100年に1度の暴落とは思いますが、過去にも金融危機はブラックマンデー、ITバブル、アジア通貨危機、LTMの崩壊、911ショックなど度々発生しています。そして、期間は別としてその都度立ち直り、長期的には上昇してきました。市場価格の暴落は極めて短期間に起きますが、価格の急騰もやはり短期間で発生します。それらが何時発生するかは判らないため、市場に留まることが重要と考えています。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A