注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

今後は資産配分とリスクを決めて運用ください

- (

- 5.0

- )

よねやま 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

5年後に住宅購入をお考えであれば、もう少し慎重にリスク度を測るべきです。為替の変動はプロでも失敗する極めて読みが難しいものです。従いまして単一通貨での運用は早期に解消すべきと考えます。1年満期の由、満期終了後は資産の再配分をお勧めします。

なお、為替を測る1つのメジャーとして、ビッグマック指数をのコラムをご紹介します

ビッグマック指数から見る円高・円安

http://profile.allabout.co.jp/pf/officemyfp/column/detail/31166

なお、長い目で見たときには、現時点の為替でも円が非常に安く評価されているレベルとご認識ください。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

今後の資産形成は、単年度でどの程度損失を出しても耐えられるかをお考えの上、金融商品に投資ください。そのためには、定期預金、日本債券、日本株式、外国債券、外国株式の5資産クラスへの分散投資をお勧めします。

例えば、1年間の貯蓄額までの損失に耐えられるとした場合、よねやま様の場合約64万円です(2万円×12+40万円)これを投資した資産配分のリスク(2標準偏差)で割れば投資額が求められます。定期預金と国内外の債券と株式に均等に配分した場合には、期待リターンが3.5%でリスク(1標準偏差)は8.0%になります。単年度の最悪ケースでの損失率は-12.5%ですから、耐えられる損失額64万円÷12.5%で512万円が投資予定額になります。

そして、資産配分でリスクが変わりますから、外貨預金だけでの投資は、投資額をこの場合より納める必要があります。

補足

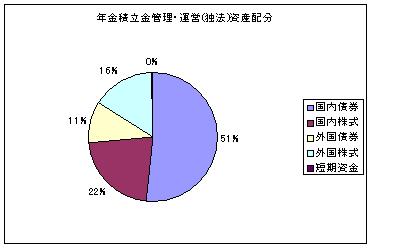

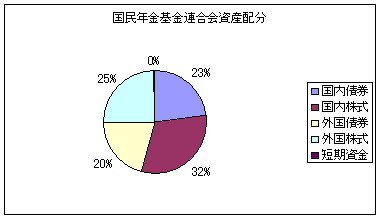

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

資産クラスとして元本保証の有る者は、定期預金、個人向け国債などです。外貨預金は為替リスクがを受けるリスク商品で、コスト面金利面でも外国通貨の運用先として効率的ではありません。

外貨預金と外貨MMFどちらがお勧め

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24556

外貨の交換手数料と比率

http://profile.allabout.co.jp/pf/officemyfp/column/detail/19179

このような知識を詳しく学べるセミナーを毎月(ご希望により随時)実施しています

http://www.officemyfp.com/seminerannai.htm

評価・お礼

よねやま さん

金利比較表なども教えていただき有難うございました。

税メリットもある財形で貯めていこうとおもいます。

有難うございました。

(現在のポイント:-pt)

![]()

この回答の相談

2008年8月に初めて外貨定期預金をしました。

ユーロ(169円時)600万円

1年定期で金利は4.2%です。

ユーロがこれからもっと上がるだろうと、私の考えのみで行動し、ほとんど情報収集や他の人… [続きを読む]

よねやまさん (埼玉県/27歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A