注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

ファイナンシャルプランニング作成のお勧め

なな05 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

将来の不安解消のためファイナンシャルプランニング作成をお勧めします。そして預貯金だけでなく資産配分に基づく投資・運用をお勧めします。

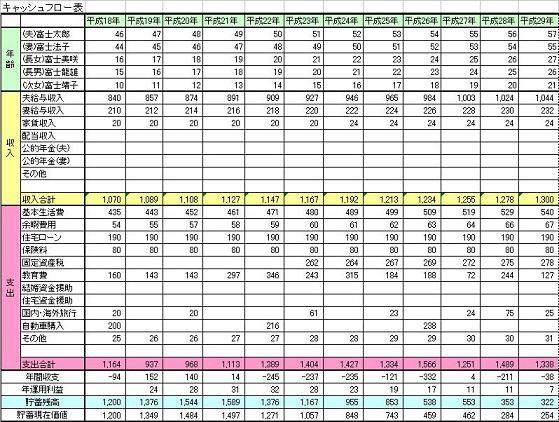

まず、将来の夢や希望、ご家族のイベント、例えば、育児・進学、車・住宅の購入、レジャーや趣味等の予定を費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を試算するキャッシュフロー表の作成です。

また、ご自分達の保有する資産を確認するバランスシートも是非作成下さい。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければ参照ください。

http://www.officemyfp.com/planningtool.htm

なお、参考資料として下記を参照下さい

家計の管理表

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

ご自身での作成後、より詳細なライフプランを作成を要望される場合はファイナンシャルプランナーにご依頼下さい。

補足

資産運用は

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金を国内外の債券や株式への分散投資をお勧めします。

私は定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式の5資産クラスへの投資配分をお勧めします。

例えば、5資産に均等配分では、期待リターンは3.5%、リスクは8.0%になり、年間の運用が68%の確率で-4.5%〜+11.5%の範囲になります。最悪ケースでも-12.5%に収まります。リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

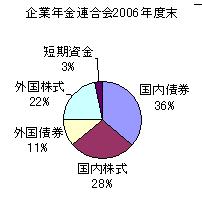

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

(現在のポイント:-pt)

![]()

この回答の相談

こんにちは。遅いときの子供・持ち家がない・老後の心配等をしております。転勤族です。夫41歳・妻34歳・子供(男)4歳の三人家族です。

月給(手取り) 350000円

児童手当 … [続きを読む]

なな05さん (兵庫県/34歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A