注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分をお決めになる様お勧めします

- (

- 5.0

- )

普通の会社員 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

記載にはありませんが、もし、住宅ローンなどの借入金がある場合には、借入金の返済をお勧めします。借入金の早期返済は無リスクで利息分が収益と看做せる、有利な投資対象です。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

投資・運用をお初めになる前に、資産配分の方針をお決めになられるようお勧めします。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式の5資産クラスへの投資配分をお勧めします。

例えば、5資産に均等配分しますと、期待リターンは3.5%、リスクは8.0%になり、年間の運用成果のの68%が-4.5%〜+11.5%の範囲に入ります。最悪ケースでも-12.5%に収まります。

この配分から考えますと、日本株式に重点が偏っているように思われます。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

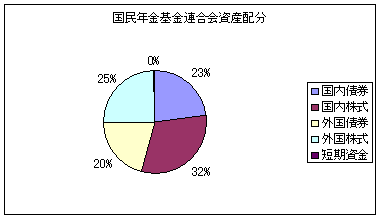

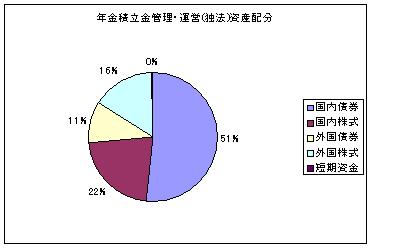

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

(個別株式や国債など現物を保有することがコストを低減できます)

インデックス(TOPIXなど)が購入できれば市場全体を購入することと同じという発想で創出されたものでファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

従いまして、資産配分方針に基づき、日本国債、は個人向け国債を、そして海外債券、外国株式を対象とするインデックス・ファンドの追加購入で、資産配分を行われるようお勧めします。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

なお、次週土曜日に「投資信託の選び方:ETF編」を開催します。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/36532

評価・お礼

普通の会社員 さん

「全額繰上げ返済」に一票ですね。

「個人の家計はリスクをとって利益を求める経済活動ではありません。」

だとしたら、

我々は、「個人でも投資しないとアブナイよ〜」という何かの呪文に、

踊らされているだけで、市場のカモなのかもしれませんね。

個人でも、投資・運用して、少しでも資産を増やしたい、

そんなささやかな欲望を持つから、つけ込まれて利用されているのかも。

庶民は庶民らしく、地道に働きローンを返し、

わずかに蓄え、それをチビチビケチケチ使いながら老い、

使い果たして死ぬだけで精一杯。

それで十分満足すべきなのかもしれないですね。

教育費がいくら必要、老後資金がいくら必要、

という記事を読むたびに、暗澹たる気持ちになります。

やはりお金の心配から逃れるには、

「宝くじ当てる以外ない」のかもしれないですね。

お金の心配から逃れることは出来なそうですが、

お金以外の部分で、「貧しいながらも楽しい我が家」と、

地味で地道でも、楽しく明るく生きて生きたいと思います。

ありがとうございました。

(現在のポイント:-pt)

![]()

この回答の相談

会社員夫39 + 専業主婦妻41 の夫婦2人暮らしです。

まだ子供を完全に諦めた訳ではないので、

今後子供が1人増える可能性も、あと数年はあると思っています。

現在の年収(税込みで… [続きを読む]

普通の会社員さん (千葉県/39歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A