注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資先商品とリスク・リターンについて

ワサビ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ドル建ての年金保険は、ドルでの運用では運用利率を保証していますが、円価は為替の動向によりますので元本が割れるリスクもあります。また、年率4.5%とありますが、実質利回りをご確認下さい。10年の長期投資をお考えでしたら、保険は保険、貯蓄は貯蓄と分けてお考えになるようお勧めします。

また、グロソブのように毎月分配型(多分配型)の商品はワサビ様のように貯蓄を目的にされる方には向かない商品です。

「毎月配当型投信は必要ですか」をご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11424

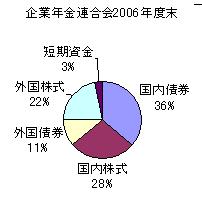

そして、外国債券に偏った資産配分も、リターンとリスクの観点から、他の資産も含んだ分散投資をお勧めします。企業年金連合会が公表している外国債券の円でのリターンは2.5%です。この場合のリスクは12.5%になります。国内外の債券と株式の4資産に均等配分した場合は、期待リターンは4.3%でリスクが11.4%になり、むしろリスクは低下します。

なお、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど投資家が利益を得るチャンスが大きくなる。

インデックスが購入できれば市場全体を購入することと同じという発想で創出されたもので

ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

私のHPにインデックス・ファンドと日本で購入できる国内外のETFを掲載しています。

参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

なお、一番有利な投資先は無リスクで利子分が収益と看做せる住宅ローンの繰上げ返済です。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A