注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプランと資産運用設計の考え方と作成法です

あかぼし様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

退職後の生活を図る、ライフプラン作成の手順を御紹介します。

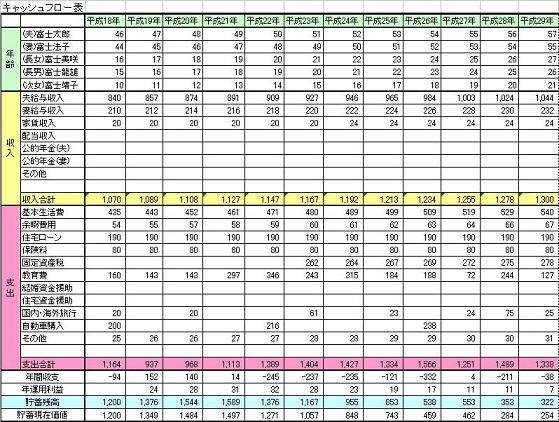

奥様とお話し合いになり、将来の夢や希望を、ご家族のイベント例えば、お孫さんの出産・進学、、ご夫婦車の購入やリフォーム計画、旅行やレジャー、趣味等を費用とともに記載するイベント表と、収入(年金他)・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。また、ご自分達の保有する資産を確認するバランスシートもお作りになると現在の立ち位置がわかります。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄から毎年の切り崩しも明確になります。

サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

そして毎年の受取額が計算できましたら、資産運用を考えます。例えば5000万円円の資金を年3.5%で複利運用しながら30年間(95歳まで)で取り崩していくと、毎年の受取額は約270万円です。3.0%では約250万円になります。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、定期預金、日本債券(国債)、日本株式、外国債券、外国株式、という5資産クラスで資産配分を組まれるようお勧めしています。

例えば、5資産に均等配分した場合、期待リターンは3.5%、リスクは8.0%になります。(年間の運用成績の68%が、-4.5%〜+11.5%の範囲に収まることを示します。また、最悪ケースでも-12.5%の損失に留まることを示しています。

この資産配分を基にして、3%の場合は、定期預金と日本債券の配分を高め、4.0%が必要であればを取りリターンを求める場合は、国内外の株式への配分を上げるなど、ご自分にあった資産配分をご検討をお勧めします。

補足

そして、定期預金を除く4資産は、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされていますので、インデックスファンドでポートフォリオを組まれるようお勧めします。

私のHPにインデックス・ファンドFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

以上の事柄をあかぼし様ご自身で作成されるか、必要であれば専門家に依頼して提案書(冊子になります)を作成することのいずれかと考えます。

なお、8月27日に「ライフプラン創りにチャレンジしませんか」セミナーを予定しています。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/36039

また、先月開催した{50代から考えるライフプラン」は個人セミナーも可能です

http://www.officemyfp.com/seminerannai.htm

宜しければご参加下さい。

ライフプラン作成は此方を参照下さい。

http://www.officemyfp.com/soudanflow.htm

(現在のポイント:-pt)

![]()

この回答の相談

ライフプランの診断とお薦めの金融商品等を教えて頂けませんでしょうか。

65歳まで自営業をやって参りました。

経済環境の悪化から資産の残っているうちに会社を整理致しました。

現在、… [続きを読む]

あかぼしさん (千葉県/65歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A