注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

保険ではなく貯蓄をお勧めします

- (

- 5.0

- )

草食動物 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

これに沿って年間で数値を整理されるようお勧めします。年と月の収支が揃わないのですが

年収は60万円×12ヶ月+220万円+36万円+156万円で1,132万円、支出と年金等の貯蓄で26.8万円×12ヶ月+47万円+49.5万円で428.1万円になり差し引き約700万円が残る計算になります。

このように資金の余力がある場合には、保険ではなく貯蓄と運用に資金をご使用になるようお勧めします。資産形成では、国内外の株式と債券での分散投資をお勧めします。

ご主人の将来のリスクが大きいご様子、それであれば一層のこと資産形成が必要になります。

貯蓄等の金融資産は使い道を選びません。その点保険は極めて限定された条件の中で現金化されます。

死亡保障はもしもの際に、公的遺族年金+死亡退職金+貯蓄+残された森がお仕事に就かれて入る収入で不足する分を保障するものです。従いまして、お子様がお生まれになったときがピークで、あとは必要とする保障額が小さくばかりです。

また、医療保険も病気になった際の医療費は、健康保険の高額療養費制度でカバーされます。従いまして、高額な保障は不要でむしろ貯蓄で賄うことをお勧めします。

現在の平均的な入院日数は20日を切りました、この場合20万円が入院給付金になります。高額療養費制度と入院日数や差額ベッドのデータは下記を参照下さい。

http://www.officemyfp.com/kougakuryouyou.htm

補足

上記を含め、将来のプランつくりをお勧めします。

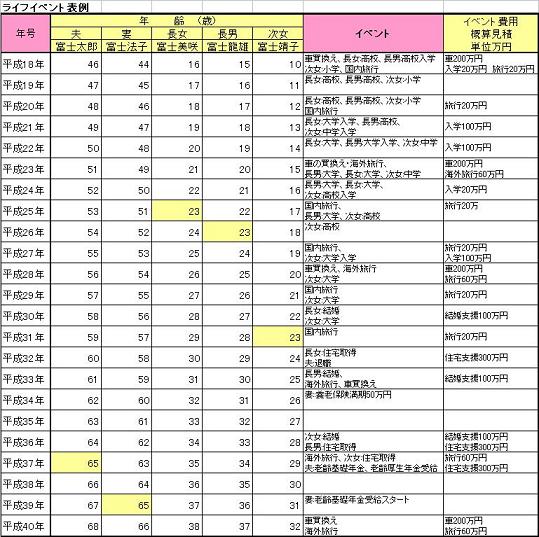

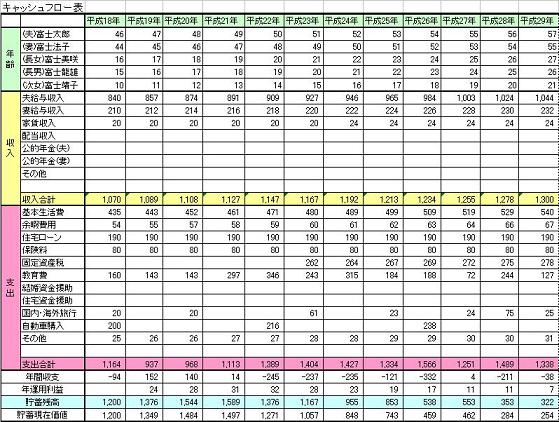

将来の夢や希望をご家族のイベント例えば、進学、車・住宅の購入、レジャーや趣味と費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。また、ご自分達の保有する資産を確認するバランスシートも作成をお勧めします。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

資産形成に関するコラムです

年金運用団体の資産配分を参考にしよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/20259

海外の株式や債券に資産の配分をお勧めしますシリーズで4本

http://profile.allabout.co.jp/pf/officemyfp/column/detail/21965

なお、ライフプラン作成と資産運用設計のご相談をメールにて承っています。宜しければご検討下さい。

評価・お礼

草食動物 さん

ご回答ありがとうございます。

ライフプランのサンプル拝見しました。とても楽しい表ですね。今作りかけているのですが、「将来こうなるのかなあ」と想像しながら項目を埋めていくのは楽しいですね。それと同時に「子供ができるとこんなに費用がかかるんだ」と不安に思うこともあります。これまでにライフプランは作成したことがないので、まずは楽しみながら作成していきたいと思います。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A