注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

借入金返済による収支改善とプランニングツールの勧め

- (

- 4.0

- )

ももん 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

まず、最初に投資・運用の原則からアドバイスいたします。

借入金の返済は、無リスクで利子分が収益と看做される最も有利な投資になります。

今後お仕事から離れ、ご収入も少なくなりますから、繰上げ返済で完済されるようお勧めします。

住宅ローンの金利と我々のリスクプレミアム

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17757

その上で、新しい家計を下記の式で計りますと

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

ご主人の収入300万円-(534万円-住宅ローン108万円-自動車ローン60万円)=-66万円

-66万円に、貯蓄額が3.5万円×12ヶ月と個人年金保険1万円×12ヶ月が含まれますから、収支の不足は1万円になり、毎月の家計を若干切り詰める範囲で廻せるものと考えます。

貯蓄は、完済後に無理の無い範囲で毎月積立をスタートされるようお勧めします。お母様が元気な間と、お子様が手が掛から亡くなった際に、再度収入を得ることで老後に備えられるものと推察いたします。

複利の運用と毎月積立で資産形成しよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

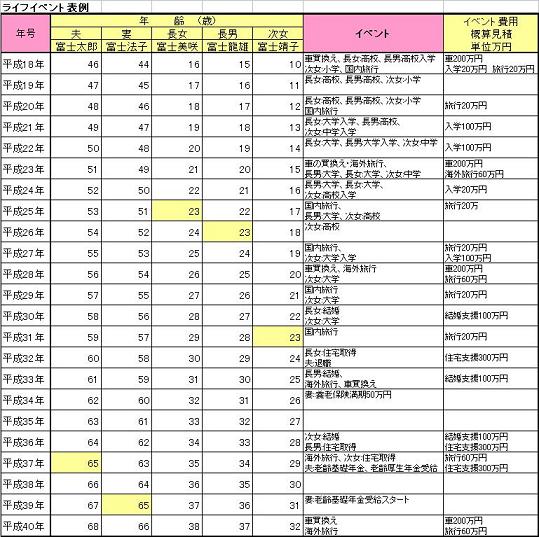

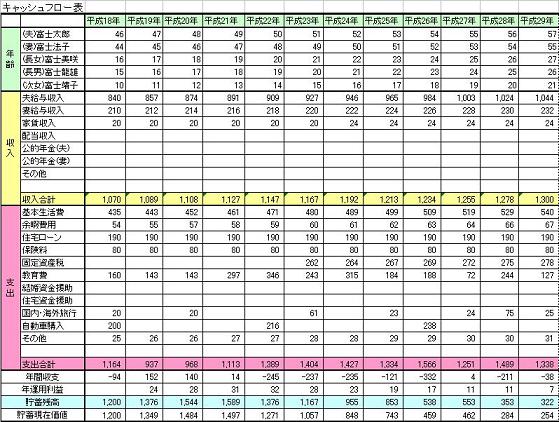

なお、それらを確認するために、ライフプランツールを御紹介します。

1つは将来の夢や希望をご家族のイベント、例えば、借入金返済、お子様の進学、クルマの購入、レジャーや趣味などを費用とともに記載するイベント表で、もう一つは収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

評価・お礼

ももん さん

早速のご回答、ありがとうございます。

やはり繰上げ返済前提でライフプランを組み立てたほうが良いのですね…

借り入れたばかりですので、あまり実感がないのですが、考慮していきます。

ご紹介いただいたツールを基に、長期的視野で現実をしっかり見据えていきたいと思います。

また質問させていただく際は、よろしくお願い致します。

(現在のポイント:-pt)

![]()

この回答の相談

非常にお恥ずかしい家計内容なのですが、独身時代の感覚が抜けず家計に関してはどんぶり勘定の状態です。

1、2年後には退職し、現在1歳半の子の育児と年老いた実母の介護(別居:今は健康です)に専念し… [続きを読む]

ももんさん (北海道/38歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A