注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

改善のポイントとライフプランツール作成のご紹介

- (

- 5.0

- )

ことこ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ことこ様の記載内容を拝見しますと、現在の優先事項は将来に備え、貯蓄されるようお勧めします。従いまして、お子様を自然体で得るまではお勤め先を探されて収入確保をお勧めします。

家計を拝見する中で要改善は保険です、見直しをお勧めします。

お子様が居ず、お二人が働ける環境では、保険は不要で貯蓄に回されることが家計上効率的です。

生命保険は、若しもの際に遺族年金や死亡退職金、貯蓄、残されたものが得る収入で賄えないために備えるものです。従いましてお子様を授かったときに保障額が必要とされるものです。

医療保険も、公的保険の高額療養費制度で自己負担額は抑えられます。制度や入院日数などの資料を下記に掲載しています。宜しければご一読ください。

http://www.officemyfp.com/kougakuryouyou.htm

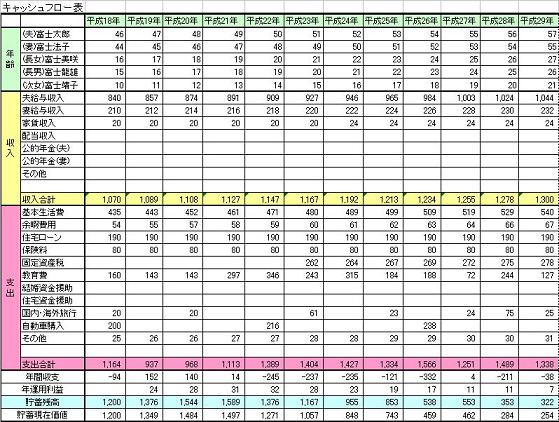

新生活のスタートに当り、ライフプラン・ツールの作成をお勧めします。

お二人の将来の夢や希望、ご家族の出産・育児・入学、車・住宅の購入、レジャー・趣味などを費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

補足

ことこ様

社会保険に加入できる事業所で扶養の条件を気にせずに働かれるようお勧めします。

103万円と130万円所得税と社会保険の扶養の条件http://profile.allabout.co.jp/pf/officemyfp/column/detail/30729

諸条件が異なり、正確な金額は出ませんが、年収160万円以上が分岐の目処になります。

評価・お礼

ことこ さん

ご丁寧な回答をありがとうございます。

幸い?!な事に夫は休日も少なく、帰宅も遅いので、夕飯は私1人で済ませる事が出来ます。

家事も夕飯の支度がないと思えば、仕事と両立出来そうです。

扶養内よりもフルタイムでバリバリ稼いだ方が良いでしょうか?

いくら以上稼ぐなら扶養内よりもお得になってくるのでしょうか。。。

(現在のポイント:-pt)

![]()

この回答の相談

はじめまして。

5月末に結婚及び転居の為退職後、現在は失業保険受給中です。

失業保険受給終了後扶養内で働くかフルタイムの派遣で働くか悩んでいます。

年齢的なことも考えてそろそろ子供も考えたいのです… [続きを読む]

ことこさん (愛知県/29歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A