注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

お母様の経済的な自助の支えになるようお勧めします

まーや 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

お母様の将来のために、下記のような内容をお母様とご一緒にご相談ください。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3. (資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

これに沿って、現在〜将来を計ります。

1.収入について

お祖父様の年金で生活されている由、何か働くことに支障はございますか。無ければお仕事に就かれるようお勧めください。

お母様のお年はまだまだ働ける52歳です。現在、就労年齢を65歳に上げ、将来は70歳まで働けるようにしようと行政も頑張っています。65歳まででも13年間あります。この間の収入で資産の減少は抑制できます。

お父様が年金をお支払になっていなかったとの事ですが、会社員を長くしていれば、年金に加入されていた時期が在ったものと推測されます。上記就職の際に社会保険に加入された場合、通算25年間で受給資格を得ます。お母様の将来にも掛かります、一度お父様の年金期間をお尋ねください。

会社員で厚生年金に加入されていれば、配偶者は3号加入者の期間があり、合算で25年を満たせば年金受給が出来ます。

2.支出について

老後生活の生活費は、総務省家計調査平成18年によれば、60歳以上の単身無職世帯の消費支出は実収入は,1世帯当たり1か月平均12.3万円で,やはり9割強が年金・恩給などの社会保障給付です。また,収入から税金や社会保険料などを差し引いた可処分所得は11.3万円です。一方,消費支出は14万円ですので,2.7万円の赤字になります。これを補うには1,000万円で足ります。収入の年金分が少ないため、より以上の貯蓄が必要になりますが一応の目処としてください。

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

補足

3.資産運用では

将来を見据えご自分年金を運用すると同じように分散投資をお勧めします。

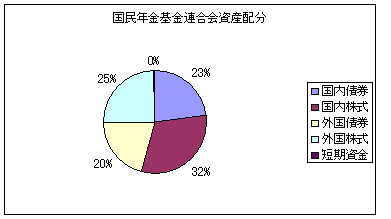

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、手元資金の急な資金の必要性も考慮して、定期預金、日本債券(国債)、日本株式、外国債券、外国株式、5資産クラスへの投資配分をお勧めします。

私のHPに資産配分検討表とともに、年金を運用している年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

年金運用団体の資産配分を参考にしよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/20259

住宅に関して

都営住宅は賃貸であり、その権利の相続はありませんが、別途申請すれば借りられます。また、現在でも空室率は高く、地域を限定しなければ借りられないケースは少ないと思われます。

お母様には経済的には自助をお勧めし、その支えになられれば良いのでは無いでしょうか。

(現在のポイント:-pt)

![]()

この回答の相談

両親が離婚をして2年がたちました。母、父ともに年齢は52です。

父は離婚の前に会社を退職したのですが、退職金も無く年金も支払っていませんでした。

そして、離婚後父は実家に帰り、母は祖父の住む都… [続きを読む]

まーやさん (東京都/26歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A