注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

リスクに応じた投資対象例を紹介します

- (

- 4.0

- )

アリア 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

学資の貯蓄として、リスクを取らない方法では、お考えの1年定期(他の期間の定期よりも利率の市中金利に対する連動性が高く有利です)を私もお勧めします。

リスクが低く再投資が可能なものとして、日本債券に連動するインデックス投信があります。10年以上の長期間運用が可能です。企業年金連合会が公表している国内債券の期待リターンは1.5%ですから、ノーロードで信託報酬が低いインデックス投信は対象として相応しいと考えます。なお、リスクは5%ですから、年間の運用成績の68%が-3.5%〜+6.5%の間に入ります。

15年以上の長期投資として、リスクを取った運用をお考えの場合には、国内外の株式と債券のインデックス・ファンドに均等配分するのもお勧めです。

この資産配分でインデックス・ファンドの積立の場合、期待リターンは4.3%、リスクが8.7%ですので年間の運用成績の68%が-4.4%〜13.0%の間に入り、最悪ケースでは-13.1%の損失があります。

ただし、過去のデータとして1970年から2007年までの間で10年以上保有したケースをシミュレートすると元本を上回っています。

お二人目がお生まれになり、月々4万円の積立をされる場合に適用できます。

なお、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

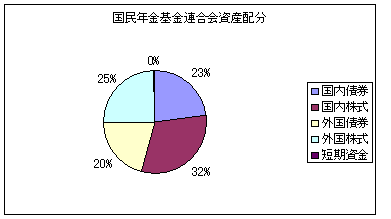

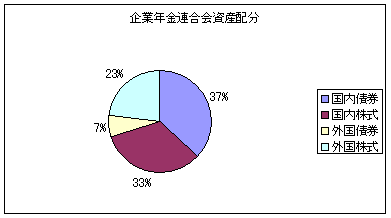

なお、長期投資のサンプルとして、私のHPに資産配分検討表とともに、年金を運用している年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

評価・お礼

アリア さん

丁寧なご回答ありがとうございます。

100万円を引き出してみたら、利息が約2千円でちょっとがっかりしました。この100万円は、とりあえずボーナスキャンペーンで利息の高いネット銀行の1年定期に預けることにしました。

この1年で資産運用の勉強をして、この定期が満期になったら投資信託等での運用に挑戦してみようと思います。

(現在のポイント:-pt)

![]()

この回答の相談

現在、3歳の子どもが1人います。

生まれた月から大学進学資金の積み立てを始め、一般財形貯蓄で毎月2万円、ボーナス月+5万円(年2回)で年間34万円積み立てています。

3年で100万円貯まりましたが、財… [続きを読む]

アリアさん (栃木県/30歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A