注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

外国債券も為替変動リスクと分散投資のお勧め

- (

- 4.0

- )

わかびー 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

現在の資産運用の中で、海外債券は為替変動リスクがありますので、安定性のある商品とはいえません。本年に入ってからの急激な円高など、為替変動の大きさは10%以上にもなります。

また、高金利の通貨はその国のインフレ率の高さを表しており、低インフレ率の通貨に対して弱くなるのが原則です。(但し、その国の経済力の強さなども加味されます)

例えば1ドルが100円としてドルが10%のインフレ率、円が1%のインフレ率の場合、同じ商品の1年後の値段は、1.1ドルと101円になります。他の要件が変わらなければ1年後には1ドルが91.81円で釣合うことになり、ドルに対しては円高が進むことになります。

従いまして、国内外の株式と債券に分散投資をしてリスクを管理されるようお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産に投資配分されるようお勧めします。

例えば5資産に均等配分すると、期待リターンは3.5%、リスクは8.0%になります。これは、年間の運用成績の68%が、-4.5%〜11.5%の範囲に収まることを示します。また、最悪ケースでは-12.5%の損失が出ることを示しています。

リスクを小さくするには、定期預金と日本債券の比率を上げ、リスクをとってもリターンを上げるには国内外の株式の比率を挙げることをお勧めします。

補足

現在保有されている金融資産全体を見直す良い機会です。

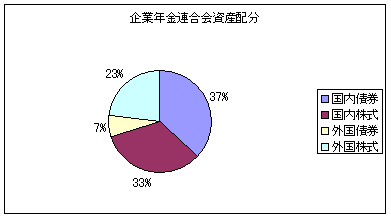

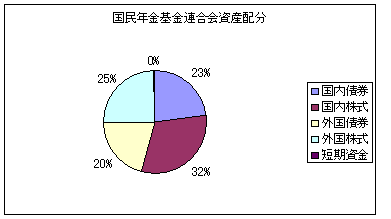

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。これは、信託報酬や投信内部での売買手数料などのコストが運用成績に関連するからです。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

評価・お礼

わかびー さん

細かなアドバイスありがとうございます。

これをよい機会に一度見直しをしたいと思います。

(現在のポイント:-pt)

![]()

この回答の相談

こんにちは。先日、郵便貯金の通帳残高を確認したところ、定期で預けていた金額が満期で通帳に反映されていたことに気づきました。郵政民営化になったため、満期で一度口座に戻されていたようで半年く… [続きを読む]

わかびーさん (東京都/39歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A