注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

ファイナンシャルプランナー

1

![]()

セカンドライフプランニングを!

- (

- 5.0

- )

のりりんさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

今が一番お子さんにお金のかかるときですね。

あと6年間の辛抱です。

5年間はご夫婦で42万円の収入があるということですね。

年金の裁定請求はされましたか?

一部減額されますが、在職老齢年金がでます。

65歳からの5年間は年金とのりりんさんの収入で月25万円

なんとか生活できる金額です。

ご主人70歳からが本当の取り崩し生活に入ります。

退職金の残りはおそらく教育費に消えてしまいそうですね。

となると遺産の2000万円を有効に働かせることになります。

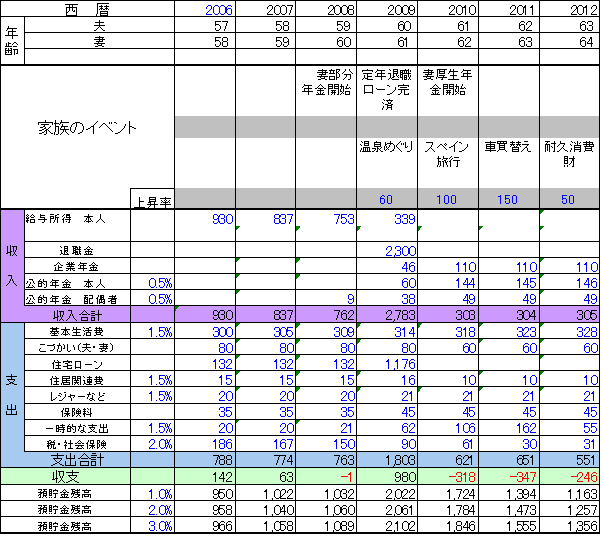

今後の収入と支出、貯蓄残高の推移をみるキャッシュフロー分析を受けてみるといいでしょう。

(図の例は7年ほどしかありませんが、これを30年ほど先まで作ります)

運用は分散が基本です。

一般に金融機関でお勧めする毎月分配のあるファンドではなく分配は年1,2回ほどでなるべく元本を取り崩さない方針のファンド数本で運用するといいでしょう。

または10年以内に使うもの、10年以上先に使うものと分けて運用する方法もあります。

キャッシュフロー分析と運用について詳細な情報を元に、より具体的にFPにご相談されるのがいいでしょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

補足

お考えのファンドですが、分類としては海外債券型です。分配を目的としたファンドですので運用している債券の利息では足りない場合は元本を取り崩した分配をしてしまいます。

国債は国内債券型です。この二つでは債券のみですね。

海外株式型も入れたほうがパフォーマンスはいいですよ。

海外債券、国内株式、海外株式などで配分を決めて運用するといいでしょう。

詳細は個別でお問い合わせください。

評価・お礼

のりりん さん

早速の回答有難うございます

キャッシュフロー分析と運用ですが

一度おっしゃるとおりFPに相談してみようかと

思います。 又、グローバルソブリンオープンと国債を考えていますが、前者は如何でしょうか?

仰るとおり、元本を取り崩さない方針のファンドでしたら国債ぐらいしか思いつかないのですが・・・

(現在のポイント:-pt)

![]()

この回答の相談

45歳の主婦です(月収は不安定ですが平均月額11万円程度)

国立大学2年長男(自宅外一人暮らし、年間授業料53万5800円)私立高校2年長女(自宅より通学、通学定期代、年間23万円、授業料約6… [続きを読む]

のりりんさん (兵庫県/45歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A