注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプラン作成と資産運用のお勧め

あうぴぃ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

お子様の学習費は、纏めると大きな金額ですが、月々にすればそれほど掛からないものです。

現在の支出は積み立てを除くと225,600円ですので約5万円の余裕があります。年間60万円プラスボーナスがありますので、お二人でも、高校まで公立を選べば、無理をせずに通えると考えます。

お子様の幼稚園から大学までの学習費(学校教育費+学校給食費+学校外活動費)はH16年度文科省調査によれば 平均で年間、

幼稚園 公立23.9万円、私立 50.9万円、

小学校公立 31.5万円、

中学公立 46.9万円、私立 127.4万円、

高校公立 51.6万円 私立 103.4万円、

大学国立初年度 81.78万円 次年度 53.58万円、

私立文系初年度 114.43万円、次年度 66.13万円です。

また、大学の場合不足分は奨学金で補うことも出来ます。

子供の教育費を参照ください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

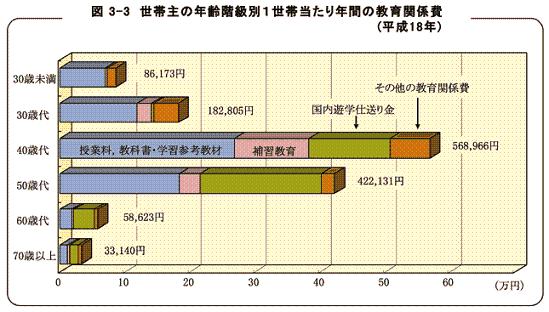

また、年齢別世帯あたり年間教育費を総務省家計調査平成18年からグラフを掲示します。

これらを参考に、ライフプランの作成をお勧めします。

将来の夢や希望をご家族の出産・育児・入学・進学、車・住宅の購入、レジャー・趣味など費用とともに記載するイベント表。収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です

の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

補足

資産運用は、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

教育費も大きな金額が必要になるには10年以上掛かります。この方法で形成されるがお勧めです。

複利の運用と毎月積立で資産形成しようをお読みください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

私のHPにインデックス・ファンドを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

(現在のポイント:-pt)

![]()

この回答の相談

夫38歳(会社員) 妻33歳(専業主婦) 子供1人(1歳9か月)

夫収入手取り約28万 賞与年手取り約90万

家賃65,000

積立45,000

光熱費13,000

通信費12,000… [続きを読む]

あうぴぃさん (北海道/33歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A