注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

貯蓄の考え方とライフプランツール作成をお勧めします

まめしば様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

毎月積み立ての投信はバランスファンドではなく、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。従いまして、国内外の株式と債券を対象とするインデックス・ファンドの購入をお勧めします。

貯蓄の考え方として

確定拠出年金などの私的年金を掛ける場合を除き、貯蓄は一本化してお考えになることをお勧めします。重要なことは必要な時期に必要な金額を保有していることです。

また、借入金がある時期は返済を優先ください。無リスク商品のの国債金利がローン金利を上回るケース以外は、借入金の返済は無リスクで金利分が運用益に変わる有利な投資になります。ローンの完済後にローン同等額を貯めても間に合います。

近い将来(5年程度)に住宅購入をお考えの場合、リスク商品での貯蓄はお勧めできません。購入時に元本が割れていては必要額に満たない惧れがあります。

住宅ローンをお借りになるのは極めて大きなリスクを負います。そして資金が少なければ結果としてローンが大きくなり利子の支払額も増えます。従いまして当初の目標である1000万円+費用分の貯蓄を終えてからの購入をお勧めします。

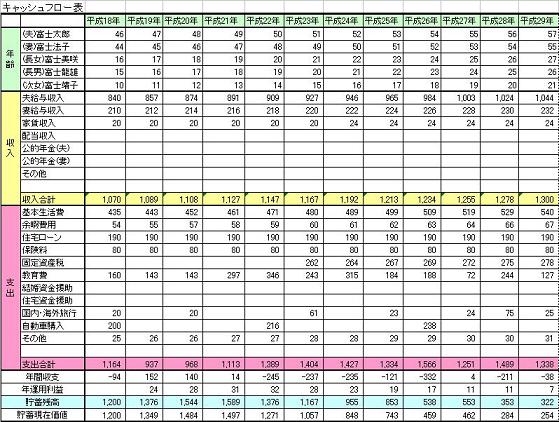

これらを考える場合に、ライフプラン用ツールとして、ライフイベント表とキャッシュフロー表の作成をお勧めします。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

(現在のポイント:-pt)

![]()

この回答の相談

現在夫32歳、妻29歳の2人暮らしです。

昨年度年収約600万円。(収入は夫のみ)

<貯蓄内訳>

財形貯蓄 →300万円(月々2万円)

*老後資金のため退職まで解約せず

定期預金 →380万円… [続きを読む]

まめしばさん (北海道/29歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A