注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

老後資金と住宅等短期資金の貯蓄方法です

- (

- 5.0

- )

スパークル 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

個人年金と今後必要な資金の2通りの資産運用をお答えします。

自営業の方の場合、国民年金を補完する私的年金として、国民年金基金、個人型確定拠出年金、小規模企業共済での年金+退職金準備をお勧めします。

夫々が、かけている期間は社会保険控除と同じように所得控除を売れられる又は全額損金の扱いで、老後は公的年金等の控除や退職所得扱いになるものです。税の優遇策そのものが運用益とみなせますのでお勧めです。詳しくは私の下記コラムをご一読下さい。

1.国民年金基金の良さ

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26000

2.個人型確定拠出年金の良さ

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26009

3.小規模企業共済の良さ(貸付制度もあります)

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26045

これらの老後用貯蓄は 毎月の積立額が1+2で月々68,000円、3は月々7万円です。これらを積立てたほかの貯蓄予定金額は

3年後の住宅資金の頭金としては、定期預金+円MMF+公社債投信等元本で貯蓄されるようお勧めします。その後は貯蓄よりも繰上げ返済が投資・運用では有利です。借金は出来るだけ早く返すことが投資・運用のセオリーです。経営のための余裕資金と生活費の準備資金を残した残りの余裕資金で借入を完済下さい。

学資資金は月々の貯蓄額を減額することで賄える額(住宅ローンの返済額と老後資金以外の部分です)と考えます。

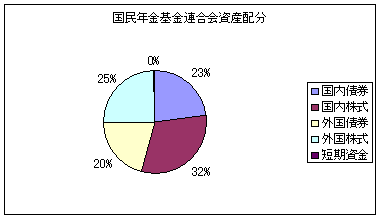

借入金返済後は様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されていますので、国内外の債券や株式への分散投資をお勧めします。

私は、経営のための手元資金確保も考慮し、1.定期預金(ネットバンクが金利が高めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

評価・お礼

スパークル さん

ご意見ありがとうございました。コラム参考にさせていただきます。

(現在のポイント:-pt)

![]()

この回答の相談

よろしくお願い致します。家族構成は夫34歳・子供(5歳3歳)4人家族です。主人は2月に親の仕事を継ぎ自営業です。年金がほとんどない状態ですので、老後のことや子供の学費や結婚資金などのことも考えて… [続きを読む]

スパークルさん (大阪府/31歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A