注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

点検・改善の考え方のポイントです

- (

- 5.0

- )

さくら霞 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

大変詳細な家計管理をされ、着実な進捗状況にお見受けします。管理状況点検として2つのことをアドバイスいたします。

教育資金、住宅資金、その他の積立と別々な管理をされているようにお見受けします。

貯蓄の資金は1つで管理されることをお勧めします。資金需要は夫々時期が異なりますが、お金には何々様という色はつけず、その必要な時期に貯蓄額があれば家計は回ります。特に教育資金は総合計では住宅ローンに匹敵しますが、毎月々の支払で回ります。

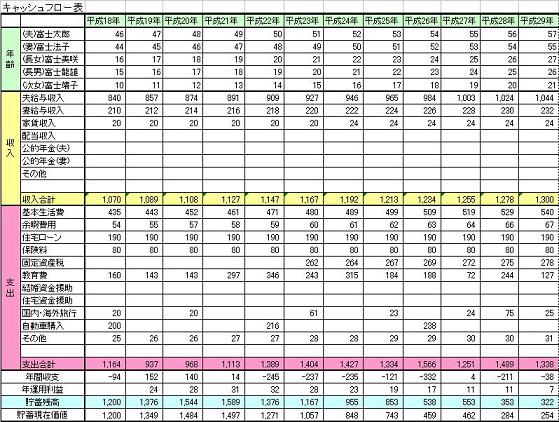

この方式を採用するためにイベント表(各年度毎の行事と費用)とキャッシュフロー表(年度毎の収支と貯蓄額)の作成をお勧めします。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

昨年見直されたばかりで恐縮ですが保険(吟味した保険を選んでいらっしゃいます)の見直しをお勧めします。()内がコメントです。

生命保険は、もしもの際に残された方の生活が保証される金額のみで済みます。

その場合、収入は遺族年金(お子様分も18歳まで受け取れます)+死亡退職金(カウントされましたか)+貯蓄額(現在1000万円保有されています)+残された方の仕事から得る収入(この部分が過少になっていませんか)です。

また、住宅ローンを設定した場合には殆どが団信に加入します。もしもの場合は住宅ローンが無くなります。

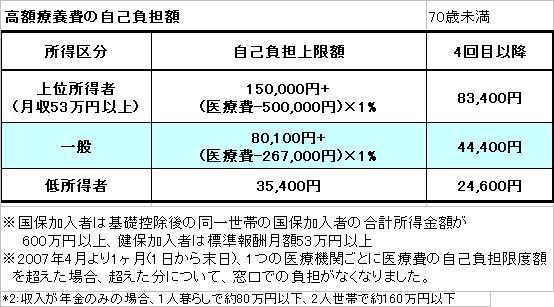

また、医療保険は高額療養費制度(月々8万円+αの支払て済みます)+貯蓄でカバーできない部分が必要額です。現在の平均入院数は19.1日で今後も短縮傾向にあります。入院給付金が1日1万円を得ても20万円です。掛け金×何年で予想する費用に到達するかの観点で必要な額をご検討下さい。

そして削減できた分を貯蓄にお回し下さい。

評価・お礼

さくら霞 さん

ご回答ありがとうございます。

アドバイスを参考に、イベント表・キャッシュフロー表を作成して、将来を見据えた家計管理を心がけたいと思います。

また、保険につきましても、もう一度検討してみたいと思います。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A