注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

繰上げ返済とライフプランの作成をお勧めします

サフィニア様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資・運用のセオリーでは、余裕資金があれば借入金の返済が有利とされています。

また、現在の住宅ローンは返済期間がまだ27年あり、繰上げ返済をなさらないと長期間年金から返済することになります。

従いまして、例えば、現在の貯蓄から、生活費×6ヶ月+今後1年間に予定されている大口の費用を生活準備金として確保し、残金は繰上げ返済をお勧めします。

なお、借入金はお仕事に就かれている間に完済することで老後生活が安定します。

ご収入がある期間に完済された場合は、返済金額に相当する額を老後資金として貯蓄下さい。

将来に向けて漠然とした不安の解消には、ライフプランの作成をお勧めします。その中で繰上げ返済や老後の貯蓄等を考えることがベターと思います。

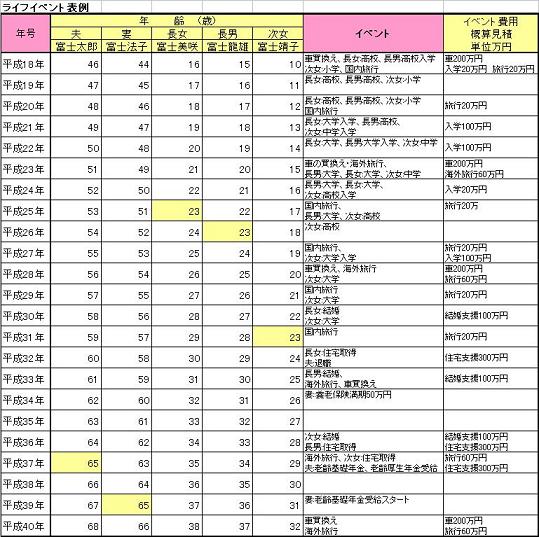

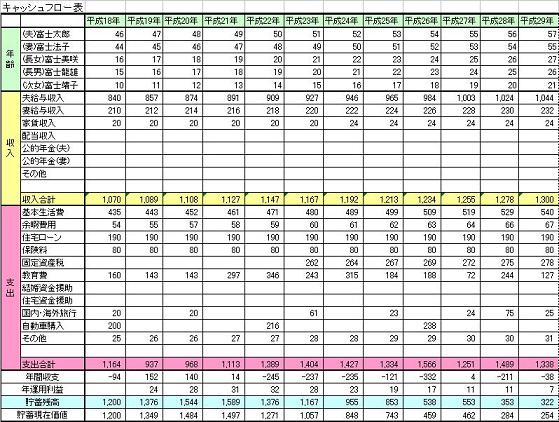

将来の夢や希望、例えば、車購入、住宅の修理・リフォーム、レジャーや趣味を費用とともに記載するイベント表。収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

(現在のポイント:-pt)

![]()

この回答の相談

夫45才

(手取り月約20万円前後、ボーナス年間手取り約100万円)

妻45才

(手取り月約12万円、ボーナス年間手取り約20万円)

貯蓄約900万。

住宅ローン(平成12年に2千5百50万円借入3… [続きを読む]

サフィニアさん (愛媛県/45歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A