注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

繰上げ返済と貯蓄額のバランスについて

ノロ 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

貯蓄額は各家庭で様々なので、これが適正という基準はありません。収支が合い貯蓄が目標通り進むことがバランスよい家計と考えます。

そういう点での考え方をお知らせします。

投資・運用の観点からは、借入金の繰上げ返済は、無リスクで金利分が運用成績になる有利な投資となります。従いまして余裕資金は繰上げ返済をされるようお勧めします。

一方、貯蓄が全く無い状態では急な出費や、まさかの事態に対応できません。私は

毎月の生活費×6ヶ月+今後1年以内に予定している大口の支出額=家計準備金

として、普通預金と定期預金でお手元に確保されるようお勧めしています。

住宅ローンの繰上げ返済などの計画のためにライフプランの作成をお勧めします。

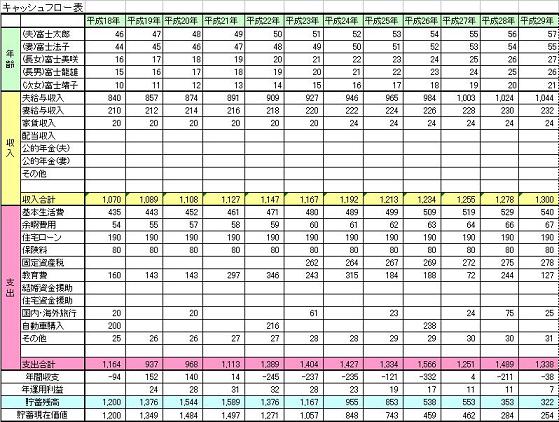

将来の夢や希望を出産・入学、車の購入、繰上げ返済、旅行・レジャーなど費用とともに記載するイベント表。収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。これを作成することで、家計の全体像や将来像が把握でき、繰上げ返済の可能額も算出できます。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

(現在のポイント:-pt)

![]()

この回答の相談

34歳共働き/子なしです。

宜しくお願い致します。

今年、マンションを購入しました。ローンは10年固定1.9%で残高が2200万円あります。(3200万円の物件に頭金を1000万で購… [続きを読む]

ノロさん (愛知県/34歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A