注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフイベント表とC/F表作成をお勧めします

- (

- 4.0

- )

debby 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計の内容(収入と支出のバランス)と現在の貯蓄額の記載が無いので、判断が難しいのですが、購入のポイントをお伝えします。

毎月の支出を同額程度にお考えとのこと、月々の家賃15万円で、住宅ローンの返済金額と固定資産税の支払い、マンションの場合は管理費&修繕積立金を納めなければなりません。現在家賃の家計に占める負担率は30%になっています。この比率は通常、住宅ローンの返済負担率の上限に近いものです。

確かに借入金2500万円、20年返済、元利金等払い、固定金利3.1%で試算しますと、月々139,900円+融資等手数料になりますので支払は可能ではないかと判断いたします。

ただ、賃貸住宅にもよさがあります。宜しければ私のコラム{賃貸住宅のよさと住宅ローン}をご一読ください。

http://profile.allabout.co.jp/member/modules/weblog/post.php?blog_id=17058

一方、老後資金などの準備は如何でしょうか。住宅購入された場合、ローンが終わる60歳以降の収入確保は国民年金と自営業でのご収入になります。

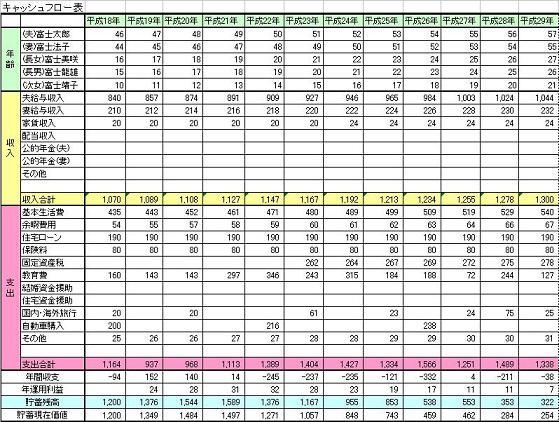

従いまして、貯蓄とローンの両立が可能かを判断されるためにdebby様の夢や希望(住宅の購入、レジャー・趣味など)費用とともに記載するイベント表。収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければ参照ください。

http://www.officemyfp.com/planningtool.htm

(現在のポイント:-pt)

![]()

この回答の相談

お忙しいところ恐れ入りますが、お答えいただけるとありがたいです。

現在40歳、独身女性です。

賃貸マンションにて自営業で生計を立てておりますが、

先々を考えるとこのまま賃貸か購入するべきか、悩んで… [続きを読む]

debbyさん (兵庫県/41歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A