注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計の整理と改善点をお知らせします

- (

- 4.0

- )

ひろこ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

1.収入 - 2. 支出 + 3.(資産×運用利率) = 4.貯蓄(年間の増・減)で表されます。

この数式に沿って家計を整理してみましょう。

1.収入は

月々の給与が手取りで20万円+13万円=33万円、そして賞与はひろこ様が年30万円、ご主人は?

2.支出は

ローンの返済7.9万円+保育料3.4万円+保険料2.2万円+以下1.5+1.5+0.8+1.5+0.4+生活費9万円=28.2万円になります。

4.貯蓄は

既に、定期預金2万円+お子様分2.5万円=4.5万円になります。

上記から観ますと、きちんと貯蓄もされていますから、車のローンと税金等はボーナス分と改善点でカバー出来るのではないかと推察いたします。

改善点は

○保険の見直しをお勧めします。住宅ローンを組んだ際に団体信用保険に加入されていませんか? 加入されていたらご主人に若しもの際には住宅ローンがなくなります。また、生命保険は掛け捨てにすると保険料が安くなり、医療保険は高額療養費制度のお陰で一般的には必要の無いものです。もし心配であれば、県民共済やこくみん共済など月々2000円〜3,000円で一定レベルの保証が得られますのでご検討ください。

○電気料金、水道料、電話代は総じて多いように感じます、これらの点検をお勧めします。

補足

これから、お子様の成長に合わせ教育費等が必要になります。

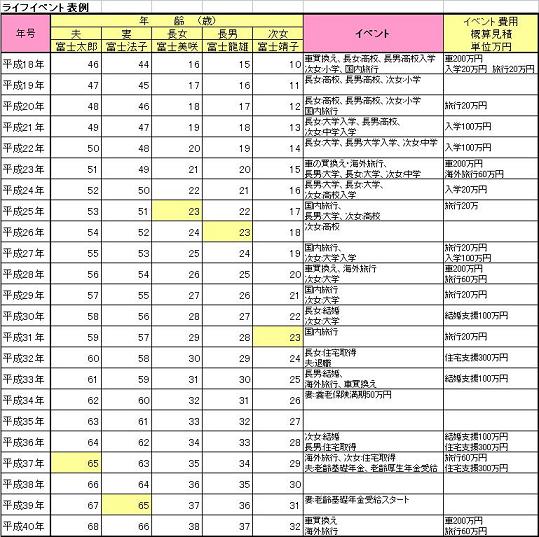

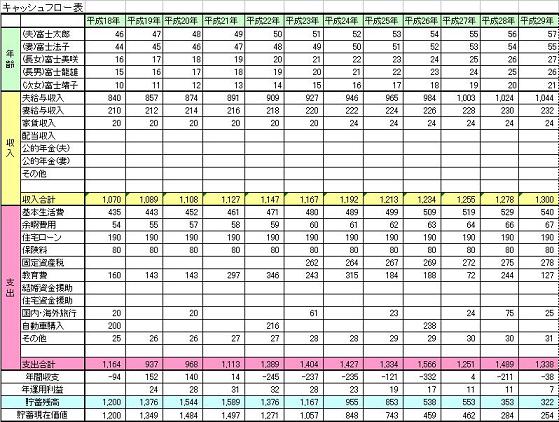

従いまして、これからのライフ・プラン作成をお勧めします。将来の夢や希望をご家族のイベント(入学・教育資金、車の購入など)として費用とともに記載するイベント表、収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。また、ご自分達の保有する資産を確認するバランスシートも必要です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

追加質問への回答

7.9万円の住宅ローンは無理では有りません。ローンの返済負担利は、一般的に年収の25%以下であれば、余裕ある返済率とされ、私も皆様に25%以下で組むようにお勧めしています。ひろこ様の返済負担率は22.3%ですので、無理なローンではありません。

評価・お礼

ひろこ さん

回答ありがとうございます。

主人のボーナスはもらえたりもらえなかったりとあてになりません。

この先今の収入から増える見込みはないように思います。昇給もないですし。

この収入で8万円の住宅ローンは無謀だったのでしょうか?車のローンが終わったとしても不安でなりません。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A