注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

年金の考え方と住宅ローンの頭金

- (

- 5.0

- )

フローラ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ご主人が非会社員ということは、自営業、又は、企業の役員でしょうか。

年金はどの年金に加入されているかで対応が変わります。公的なものは非課税の扱いもあり、公的な制度で年金つくりを行うのが効率的です。国民年金加入であれば、国民年金基金、個人の確定拠出年金など、事業者として経営されている場合は、小規模企業共済などが考えられます。

それにプラスする私的な年金は、長期分散投資をお勧めします。

考え方は、退職(仕事から収入を得られなくなる年)以降の生活費≒(生活費×(ご主人の平均余命+6年+α)−公的年金で得られる収入≒必要な別途収入になります。現時点での極めて雑駁な予想値ですが、余裕のある生活費総額は1億円、公的年金6500万、準備する資金3500万円とされています(上は厚生年金加入の会社員例です)。

住宅ローンは極めて大きなリスクを抱える長期的な返済(≒)投資になります。頭金を購入物件の30%程度をご準備の上住宅ローンの返済負担率は25%以下とするようお勧めします。中古物件は、仲介手数料など諸費用が新築より必要です。また、予期せぬ修理の発生も予想されますのであと数年ダブルインカム時期に資金を蓄え下さい。

追記します

補足

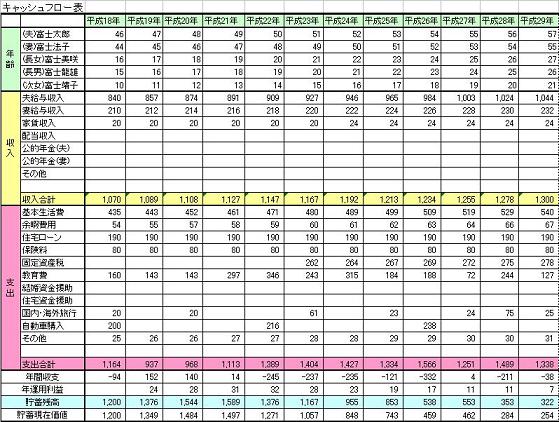

それらも含め、一度ライフプランを作成されては如何でしょう。将来のご家族のイベント(出産、入学、車の購入など)と費用を記載するイベント表、収入と支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。この表を作成しますと、家計の全体像と将来像が把握でき、貯蓄目標も明確になります。両表のサンプルを私のホームページに掲載しています。参照ください。

http://www.officemyfp.com/planningtool.htm

資産運用は余裕資金で、長期分散投資をお勧めします。現在の貯蓄額8万円のうち半分を、国内外の債券と株式の4資産に夫々1万円ずつ投資運用されてはいかがかと考えます。

また、現在の貯蓄額700万円も同様に4資産クラスでの分散投資をお勧めします。

評価・お礼

フローラ さん

マイホームに関してはもうしばらく貯蓄に励みます。

資産運用に関しては家族と相談しながらライフプランをたて、確実に無駄がないよう早めに策をとろうと思います。

どうしようかと漠然としていましたので、筋道がみえてきた気がします。ありがとうございました。

(現在のポイント:-pt)

![]()

この回答の相談

はじめまして。下記??を中心にアドバイスをお願いします。

今年6月に結婚し、新生活を始めました。

夫(31歳):非会社員 給料月23万 賞与年60万

妻(30歳):会社員 給料月21万 賞… [続きを読む]

フローラさん (埼玉県/30歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A