注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

毎月積立の長期分散投資をお勧めします

かーず様 初めまして。CFP®の吉野充巨です。

住宅ローンの完済をすませ、毎年の貯蓄が400万円の目標は素晴らしいです。これからの資金需要は教育費と老後資金になります。

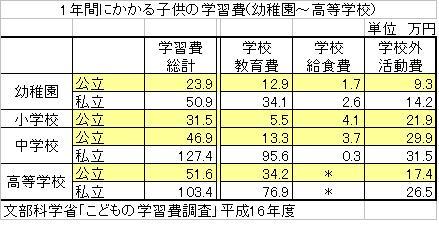

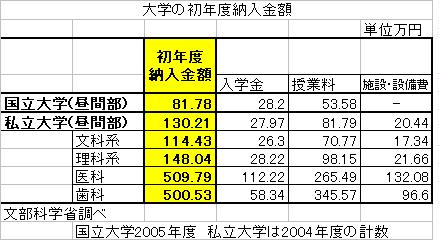

全国平均の私立学習費は別表のように中学 約400万円、高校310万円、大学約320万円です。その後は老後資金としてご用意ください。ただし、教育資金は各年度100万円強の出費ですので、毎年の積立から順次出費されれば良いと考えます。

様々な実証研究によれば資産運用の成果の91%は資産配布分によって決まるとされています。私は1.定期預金、2.日本債券3.日本株式、4.外国債券、5.外国株式の5資産クラスへの配分をお勧めします。

この5資産クラスに均等配分した場合、期待リターンは3.5%、リスクが8.0%のバランスが取れた資産配分が可能です。また、リスクをより抑えるには、定期預金と国内債券へ配分を厚くする、期待リターンを高く求めるには、株式の配分を高めるなど、かーず様の投資方針に合わせ、夫々の資産の配分を変えることで、期待リターンとリスクを抑えることができます。

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして毎月積立(購入タイミングをずらせます)で定期預金(ネットバンク)、国債(3ヶ月に1回)、3.4.5は夫々のインデックス・ファンドの購入をお勧めします。

私のホームページに資産配分シリーズとして、資産配分検討表、企業年金基金の資産配分例を、上場投信シリーズとして、外国債券、外国株式を対象とするインデックス・ファンド、日本で購入できるETF(上場投信)を掲載しています。宜しければ参照下さい。

http://www.officemyfp.com/assetclass-1.html

http://www.officemyfp.com/toushishintaku-7.html

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A