注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資信託の購入に注意するポイントを紹介します。

- (

- 5.0

- )

花みずき様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

既に、投資信託を購入されていらっしゃいますので、今後の購入に対するポイントとして、お答え致します。

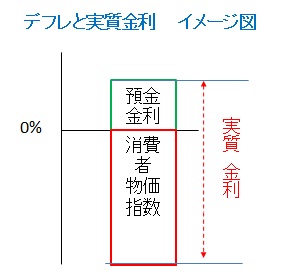

最初にお考えに為られた商品が「円のMMF」であれば、投資期間と目的が「3年間の運用期間」『教育資金』ベストに近い選択でした。低金利でも元本割れのリスクが大変低く、二法の様にデフレの際には、実質金利(名目金利―予想インフレ率)が高いのでリスクに対してリターンが優れた商品でした。

今回選ばれた投信は、外貨建ての債券に投資するものですから、為替リスクを内包しています。今後の為替が、購入時よりも円安になれば宜しいのですが、円高に振れた場合には損失が出る可能性が有ります。

また、現在、先進国で破綻の可能性が低いと考えられている、スイス、日本、米国、英国、ドイツ、カナダ、オーストラリアの国債の価格は、歴史的な高い価格になっています。世界的に景気が回復し、リスク・オン(リスクの高い金融商品に資金を投入する状態)に変化すると、国債の価格が低下するリスクが有ります。勿論、3年程度でしたら、このままのリスク・オフ状態が継続することもありえます。

毎月分配型の投資信託は、税金を引いた後の分配金を再投資する為得でないとのご認識は、若干の修正が必要です。毎月決算いたしますから、分配金として手当てする資金を得る売買が発生しています。この為、売買手数料がファンドから支出されています。また、これらの手配と、分配金を支払うためのコストが掛ります。従いコストが高い投資信託でもあります。年金に加えて毎月一定の金額が欲しい方以外には、最も非効率な投信と言える商品です。

投資信託を購入される際には、どの程度のリスクがあるのか、単年度で最悪ケースでどの程度の損失が出るかをお確かめ下さい。それを理解して購入される様お薦めします。

また、リスクを許容しての資産運用であれば、為替変動のリスクを抑えるために、国内と国外への分散など資産配分をお考えください。

そして、同じ対象資産であれば、ン要機関が5年以上あり、100億円以上の資産額があり、ベンチマークとする指数(当該商品の運用レポートに記載されています)とどれだけうを割っているのかの確認をお薦めします。

補足

コストの安い投資信託としては、ネット証券で販売している、販売手数料が無く(ノーロードと言います)、信託財産留保額を設定していない、インデックスファンドが有ります。

もし、元本割れがあることを避けるのであれば、ネットバンクでの1年定期(多年度はお薦めできません)、低い商品としては、先にお薦めした円のMMFをお薦めします。

なお、1年定期は過去の実績で、インフレにも対応できてきた優れた商品ですし、MMFも元本割れが極めて少なかった商品です。現在でも、元本割れした場合にはすぐに償還される来ど決められていますので、過去の例であれば購入者には数%の損失が出ただけです。

また、運用期間が3年であれば、個人向け国債の2年物(最後の1年は定期預金へ)、個人向け10年変動(3年終了後に解約すると、直近に得た利息分が引かれて償還されます)が宜しいかと思います。

宜しければ、私の資産運用セミナーにご参加ください。鴨に為らないための基礎知識を学べます。

評価・お礼

花みずき さん

2012/12/25 15:56

吉野様、ご回答をありがとうございます。

このまま、購入した投資信託を3年間持ち続けるか

(販売手数料が2.1%です。分配金でもとがとれるのが3か月後くらいです。)

いっそのこと解約して円MMFに預け入れるか、どちらがいいでしょうか?

吉野 充巨

2012/12/25 18:10

花みずき様

高評価を賜りお礼申し上げます。

すぐに1.円のMMFを購入される場合は、2.1%の損失が出ます。それを承知したうえで、1.円のMMF、2.ネット銀行の比較的高い金利の1年物定期預金、3.個人向け国債2年の順で買い替えをお薦めします。この場合には3年では損失の方が多いことが予想され、また、円安に振れた場合には利益が出る可能性がなくなります。

ただし、教育資金が大きく毀損するリスクは無くなります。教育資金という性格上元本が確保される金融商品としてお薦めしています。

なお、ライフプランと資産運用のバランスからお答えしますと、生活費準備金として、生活費の6ヶ月分と今後1年間に使用する大口の資金を普通預金+定期預金(またはMMF)で準備し、それを上回る余剰があれば、資産運用に回すことをお薦めします。そして、1年間にどれだけの額を損しても許容できるのかを確認したうえで、運用されることをお考えください。

資産運用はあくまで、ライフプラン達成のために行うものですから、リスクが低くてリターンがなくても、それで生活できるのであれば、それが運用としてベターなものです。

高いリターンを求めれば高いリスクがあるとのご認識で運用に臨みください。

自分でリスクを説明できない商品は、購入することはお薦めしません。

私のホームページでぜひお勧めする投資の本を確かめてお読みください。

高リターンを求める本はお薦めしていません。ライフプランに沿った運用に役立つ本の数々です。

(現在のポイント:1pt)

![]()

この回答の相談

子どもの貯金を整理していて

1.来春に通う保育園の保育料1年分は、普通預金に預けました。

2.子ども手当やお祝いなど、まとまったお金が30万円ありました。

世帯貯金を、証券会… [続きを読む]

花みずきさん (静岡県/38歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A