注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

吉野 充巨

ファイナンシャルプランナー

-

![]()

繰上げ返済は無リスクで利息削減分が収益と看做せる有利な投資対象です

- (

- 4.0

- )

misawa 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

資産運用の観点からお答えします。

原則として借入金返済を優先することが資産運用には効率的です。

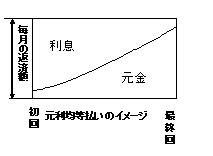

掲載した図に示すとおり、借入金には利息が付きます。繰上げ返済は、無リスクでこの利息分が収益と看做せる有利な投資対象と捉えられます。

返済の順は、私は変動金利の借入の返済から進めるようお勧めします。

∵現在はデフレのため金利が低いのですが、すでに国債の発行額は危険水準にあり国債の金利が上がる可能性が高いと思われるからです。(国債金利上昇=市中金利の上昇)

その場合に金利変動リスクが高い変動のものを返済しておくことが有利と考えます。

次の繰上げ返済は固定金利2.6%と考えます。

なお、繰上げ返済のタイミングには、住宅ローン減税を織り込まずに借入金の削減をお考えください。

宜しければ下記をご一読ください

住宅ローン金利と我々のリスク・プレミアム1~3

http://profile.allabout.co.jp/pf/officemyfp/c/c-5360/

http://profile.allabout.co.jp/pf/officemyfp/c/c-5361/

http://profile.allabout.co.jp/pf/officemyfp/c/c-5363/

評価・お礼

misawa さん

アドバイスありがとうございました。我が家にとって一番いいほうを考えて繰り上げ返済の方法をとりたいと思います。

(現在のポイント:5pt)

![]()

この回答の相談

昨年に土地を購入し、今年家が完成し、住宅ローンを銀行で3本に分けて(変動金利0.875%で1,730万・10年固定金利2.45%で1800万・10年固定金利2.60%で1470万… [続きを読む]

misawaさん (東京都/43歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A