注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

ファイナンシャルプランナー

1

![]()

解約して子ども手当とあわせて積立運用をしてはいかがでしょう

すや2234さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

これから払う保険料分を繰り上げ返済にあてたいということですね。

固定金利でしたら、少しでも早い繰り上げ返済がお得です。

しかもお子さんが小学生の間しかできません。

中学、高校となると、お子さんにかかるお金も膨らんできます。

これから10年間で頑張って60歳完済まで繰り上げ返済をする計画はいいと思います。

しかし教育資金の準備も必要です。

現在2歳、4歳のお子さんの学資保険でしたら、予定利率も良くないので、解約して返戻金を運用してはいかがでしょう?

払い済みにしてもそれほど利回りは良くないと思いますよ。

その上で子ども手当を追加して積立投資信託などをやっていき、10年後からは積立額を増やす。

またはそれまでにすや2234さんがお仕事を始めて、収入が増えた時点から積立額を増やすことにしてはいかがでしょうか?

住宅ローンの繰り上げ返済だけでなく、お子さんの教育資金も計画を立てましょう。

必要な時期が決まっているわけですから、あわてなくて済むようにしたいものです。

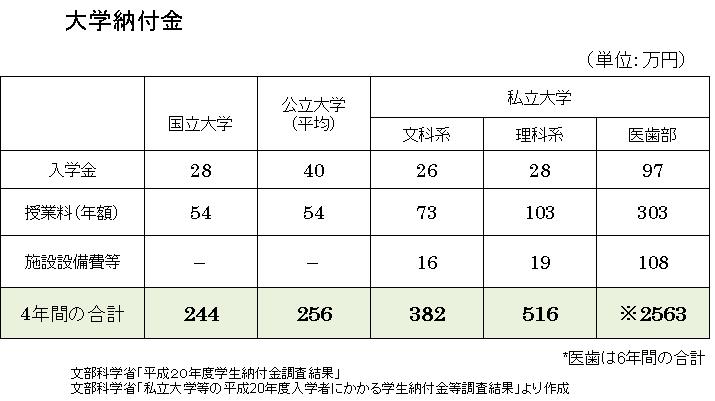

いくら必要かは図をご覧になってみるといいでしょう。

できれば18歳までに400~500万円(一人あたり)は準備したいですね。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:2pt)

![]()

この回答の相談

息子ふたり(2歳、4歳)の18歳満期の学資保険を解約する予定です。

夫が67歳まで支払予定の住宅ローン(35年固定)があり、

最低でも7年、定年時までに完済することを最優先させるた… [続きを読む]

すや2234さん (千葉県/37歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A